La tassazione delle criptovalute – Il parere di Andrea Russo

Uno dei temi più controversi della finanza decentralizzata è sicuramente quello della tassazione delle criptovalute.

Un argomento che non è ancora ben compreso soprattutto soprattutto da chi le regole le fa e che tra congetture, ipotesi, contraddizioni mette in ovvia difficoltà anche i professionisti più esperti.

L’Agenzia delle Entrate per il momento non ha contribuito a dissipare i dubbi ma ad ampliarli con vari interpelli che si contraddicevano tra di loro.

Per questo è arrivata proprio a proposito l’intervista dello youtuber Luca Boiardi (alias The Crypto Gateway) fatta al dott. Andrea Russo (alias Crypto Fisco) in materia di fiscalità delle criptovalute.

Ho pensato quindi di farne un riassunto con i punti salienti dell’intervista che trovate qui di seguito:

- Il quadro normativo in Italia sulla tassazione delle criptovalute;

- Gli interpelli dell’Agenzia delle Entrate sulle criptovalute;

- Come compilare il quadro RW per le criptovalute;

- La tassazione di Staking, NFT e Ledger.

Ma prima di tutto, chi è Andrea Russo?

Andrea Russo è un dottore commercialista di Bologna specializzato in crisi di impresa che ha cominciato a interessarsi alle cripto investendoci in prima persona.

Essendo commercialista, quando è arrivato il momento della dichiarazione dei redditi, ha dovuto approfondire la materia.

Prima ha iniziato a discutere e rispondere alle domande degli utenti nel gruppo su Discord di Luca Boiardi e poi ne ha aperto uno suo dedicato proprio all’approfondimento della fiscalità delle criptovalute in Italia.

La specializzazione di Andrea Russo in crisi di impresa direi anche che capita a proposito visto le difficoltà che il mondo delle criptovalute sta attraversando in questo 2022 con diversi exchange che sono letteralmente implosi in poco tempo, vedi per esempio il caso di Celsius che ha dovuto chiedere il cosiddetto “Chapter 11” negli USA (un equivalente di concordato preventivo qui in Italia).

Al minuto 12 Andrea Russo dà anche un consiglio per la dichiarazione dei redditi:

Per chi è lavoratore dipendente è economicamente più vantaggioso presentare prima il 730 e poi successivamente il quadro RW a parte.

Questo perché in questo modo ti consente di ricevere il rimborso del credito relativo al 730 direttamente in busta paga.

Se invece presentassi il quadro RW con l’Unico riceveresti il rimborso dopo 1-2 anni.

Ecco, per esperienza mia personale ti posso dire che puoi ricevere il rimborso anche dopo 3-4 anni, quindi chi può scegliere sicuramente procesda di 730 prima e poi, a parte, il quadro RW.

Detto questo iniziamo.

IL QUADRO NORMATIVO ITALIANO

In realtà si tratta di un (non) quadro normativo visto che a oggi nel nostro paese non esiste ancora una legge che normi le criptovalute.

Esistono dei documenti di prassi dell’Agenzia delle Entrate come:

- risoluzioni

- circolari

- interpelli

che però non sono vincolanti per il contribuente.

Sono però vincolanti per chi fa il quesito, come è il caso degli interpelli, a cui una persona si può uniformare ma si tratta sempre e solo di documenti di prassi che non hanno valore legislativo.

L’AGENZIA DELLE ENTRATE SULLA TASSAZIONE DELLE CRIPTOVALUTE

L’Agenzia delle Entrate equipara le criptovalute a valute estere nonostante quest’equiparazione sia disconosciuta dalla maggior parte dei professionisti e anche dalla BCE che ha chiarito come le criptovalute non posseggano lo status giuridico di moneta.

L’assimilazione a valute estere però implica due requisiti:

- il monitoraggio (che consiste nell’atto dichiarativo cioè il quadro RW);

- l’imposizione fiscale (il pagamento delle tasse).

IL QUADRO RW PER LA DICHIARAZIONE DELLE CRIPTOVALUTE

Il quadro RW è la sezione della dichiarazione dei redditi dove indichiamo le attività detenute all’estero.

Andrea Russo consiglia di presentarlo principalmente per due motivi:

- è inutile fare la guerra all’Agenzia delle Entrate in quanto il quadro RW comunque non comporta nessun pagamento di imposta ma serve solo al monitoraggio fiscale;

- è utile per la costruzione di uno storico dichiarativo congruo importante in caso di futuri prelevamenti sul conto corrente (cash-out).

Chi dice lascio le cripto sul ledger o in De.Fi. poi si troverà la vita più difficile nel momento in cui, in un futuro, quei soldi li dovrà monetizzare e riportare nel suo conto corrente in banca.

Cosa succede se, per esempio, non ho mai dichiarato nulla?

Bisogna stare attenti ai controlli, alcuni anche automatizzati, del fisco soprattutto nei casi di cash out dai paesi esteri quando a questo non corrisponde un dichiarativo.

Sono temi abbastanza delicati dato che sono casi in cui l’Agenzia delle Entrate può presumere anche che sia stato fatto “nero” e si rischiano sanzioni pesanti (anche di andare nel penale), quindi sapevatelo.

LA SOLUZIONE DI ANDREA RUSSO

Paghiamo la tassazione delle criptovalute con aliquota al 26% facendo riferimento ai saldi di banca, quando la somma dei bonifici che hai fatto come cash out supera quelli che hai fatto come investimento.

Solo in questo caso si genera la plusvalenza.

Facciamo un esempio pratico:

- escono dal conto corrente per andare su Binance 20.000 euro;

- a un certo punto farai un cash out e riporterai i soldi in banca, poniamo che ne riporti 25.000 euro.

Quindi: 25.000 – 20.000 = 5.000 euro di plusvalenza su cui ci pagherai il 26% pari a 1.300 euro.

Nel momento in cui hai effettuato il bonifico su Binance quei soldi li puoi trasferire come vuoi all’interno della De.Fi, dagli NFT al farming, al ledger ecc. ma la plusvalenza diventa reale e verificabile quando effettui il bonifico di ritorno in banca in quanto la puoi documentare tramite le contabili bancarie.

Non si tratta di qualcosa di latente come una plusvalenza rimasta all’interno degli exchange o all’interno di piattaforme che possono anche fallire dall’oggi al domani come abbiamo visto nel corso di questo 2022.

Attenzione: questo va fatto anche se ci si trova sotto la soglia dei 51.000 euro in quanto siamo nel caso in cui si stanno disapplicando gli interpelli dell’Agenzia dell’Entrate.

Un altro caso è quello in cui hai la carta prepagata emessa dall’exchange, un esempio sono quelle di Binance oppure anche di Crypto.com.

Gli importi che spendi con la carta saranno da considerarsi come dei cash out.

Rifacciamo l’esempio di prima aggiungendo anche i pagamenti effettuati con la carta.

- bonifico in uscita da banca verso Binance di 20.000 euro;

- pagamenti con la carta prepagata pari a 1.000 euro in totale;

- bonifico in entrata da Binance a banca di 25.000 euro.

Quindi: 26.000 – 20.000 = 6.000 euro di plusvalenza su cui ci pagherai il 26% pari a 1.560 euro.

In questo caso, ovviamente, oltre alle contabili bancarie dei bonifici in entrata e in uscita dovrai conservare anche quelle dei pagamenti effettuati con la carta.

Questa è la soluzione prospettata da Andrea Russo per semplificare al massimo la tassazione delle criptovalute.

Comunque la cosa migliore da fare al momento sembrerebbe quella di non effettuare prelievi per importi superiori a quelli dei bonifici effettuati in uscita dalla propria banca.

Il tutto in attesa di una legge che prima o poi metta un po’ di ordine in questo ambito che, come avrai capito, ancora oggi assomiglia un po’ al far west.

Un disegno di legge sulla tassazione delle criptovalute è già allo studio in Senato ma è ancora presto per sapere i tempi di una sua approvazione.

Lo puoi comunque leggere cliccando su questo link.

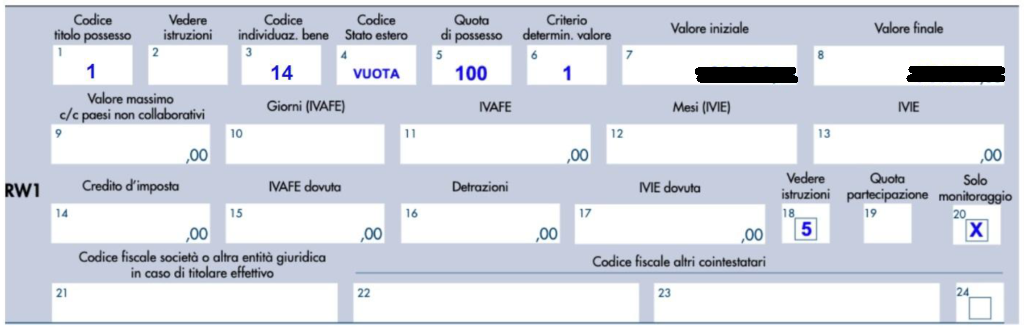

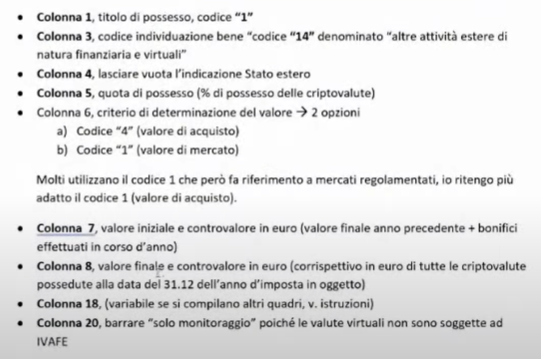

COME SI COMPILA IL QUADRO RW DELLE CRIPTOVALUTE

Qui di seguito trovi un immagine di come di solito viene compilato il famoso quadro RW per la dichiarazione degli importi investiti in criptovalute:

E queste le indicazioni su come compilarlo e con quali dati:

Al minuto 39 dell’intervista trovi una spiegazione più completa.

TASSAZIONE STAKING, NFT E CRIPTOVALUTE SU LEDGER

Per tutte queste attività vale lo stesso metodo descritto prima che prevede di indicare il valore complessivo alla fine dell’anno di quanto .

Al 31/12 ti ritrovi con 5.000 in staking, 2.000 in NFT e 3.000 su Ledger per un totale di 10.000 euro? Nel quadro RW dovrai sommare quei 10.000 agli altri importi che si trovano negli exchange e nei wallet (come Metamask, Coinbase Wallet, Phantom).

Per tenere traccia degli importi, per esempio, c’è chi fa gli screenshot, ovviamente non è una cosa facilmente verificabile soprattutto tenendo presente che il mercato delle criptovalute, a volte, è molto volatile e gli importi possono avere variazioni significative anche durante lo stesso giorno.

SE NON PRESENTI IL QUADRO RW

Cosa succede se non si dichiarano le criptovalute?

La conseguenza sono sanzioni che vanno dal 3% al 15% e dal 15% al 30% a seconda che le attività siano detenute in paesi black list o non black list.

Ma quale sanzione si applica nel caso delle cripto visto che, come hai visto nel paragrafo precedente, la casella codice stato estero si lascia vuota?

Non lo sa nessuno (per ora) visto che questo tipo di asset è caratterizzato da decentralizzazione e aterritorialità in quanto privo riferimenti territoriali.

Ovviamente ogni caso andrebbe valutato individualmente quindi in queste situazioni sarebbe consigliabile sentire il proprio commercialista di fiducia prima di creare danni in autonomia.

CONCLUSIONI

Il punto di vista di Andrea Russo l’ho trovato molto utile e soprattutto di buon senso, una panoramica sulla fiscalità italiana che, nonostante non tolga tutti i dubbi, aiuta nel dare qualche indicazione operativa in più.

Essendo un argomento ostico di per sé spero veramente che quando l’Agenzia delle Entrate si deciderà, stabilisca delle regole basate su uno schema del genere.

Chiedo troppo?

Visto che su questo tema è come se si partisse quasi da zero non sarebbe male iniziare subito con un approccio semplice che è quello che infatti ha suggerito Crypto fisco.

Un po’ come anche l’Austria ha già iniziato a fare.

Per finire quindi devo dire che l’intervista di Luca Boiardi ad Andrea Russo è stata molto interessante, è durata un’ora e un quarto, un po’ lunga forse ma tenendo conto che si tratta di un argomento difficile ci sta il dover esporre in maniera completa i diversi aspetti che lo caratterizzano.

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

________________________________________________________________________

Rimaniamo in contatto! Iscriviti alla newsletter. Con cadenza mensile ti offro idee e spunti presi da interviste, articoli, ricerche o altro.

So che il tuo tempo è prezioso perciò ti garantisco che per leggerla impiegherai NON più di 5 minuti.