I 4 pilastri della finanza personale

Ti piacerebbe vero sapere quali sono i 4 pilastri della finanza personale! 😁

Apertura di articolo in onore del grande prof. Coletti che ti sarà stata familiare se già lo segui, se invece non lo segui ti consiglio il suo canale Youtube dove troverai molti video ricchi di informazioni, a volte un po’ tecnici, ma che valgono la pena di essere visti.

Nel variegato mondo dell’educazione finanziaria i cosiddetti “pilastri” ricorrono più volte, dai 4 pilastri dell’investimento, libro di William Bernstein, ai 3 pilastri della previdenza fino ad arrivare ai pilastri che sono il soggetto di questo articolo.

Come in architettura i pilastri sono degli elementi portanti che hanno il compito fondamentale di sorreggere gli edifici, così nella finanza rappresentano gli elementi portanti che sostengono le nostre decisioni finanziarie, dall’investimento alla previdenza e oltre.

Secondo me sono dei concetti molto importanti da conoscere per gestire i propri soldi nel migliore dei modi trovando un compromesso tra le spese famigliari da sostenere e i tuoi obiettivi finanziari.

Nessun sistema, ovviamente, è perfetto però il metodo creato dal prof. Coletti è allo stesso tempo semplice da mettere in pratica e utile per farsi un’idea di come suddividere il proprio patrimonio.

QUALI SONO I 4 PILASTRI DELLA FINANZA PERSONALE

Partiamo subito dal vedere quali sono questi 4 pilastri. Come sempre, in questi casi, un’immagina vale più di mille parole:

Il patrimonio può essere suddiviso in:

- liquidità;

- fondo di emergenza;

- investimenti a breve termine (principalmente obbligazioni);

- investimenti a lungo termine (principalmente azioni);

La distinzione tra questi ultimi due punti è dovuta al fatto che storicamente l’investimento azionario, se tenuto per lunghissimo tempo (almeno 10 anni), ha rendimenti più elevati e con relativa certezza.

Se non puoi investire parte del patrimonio per così tanto tempo allora il pilastro più adeguato alle tue esigenze sarà il terzo e non il quarto.

Nel proseguo dell’articolo vediamo più nel dettaglio i 4 pilastri di Paolo Coletti.

LIQUIDITA‘

Si tratta della liquidità necessaria per affrontare le spese quotidiane e dovrebbe essere mantenuta in un conto corrente.

La quantità di denaro necessaria per le spese mensili varia a seconda della tua situazione personale.

Alcuni possono aver bisogno di poco, magari 5.000 euro, mentre altri possono aver bisogno di molto di più, come ad esempio 10.000 euro se gestiscono i fondi per un’intera e magari numerosa famiglia.

Per questo è estremamente utile mantenere un budget familiare, il quale nel corso del tempo aiuta a determinare quanto denaro è necessario mensilmente per sostenere il proprio tenore di vita. È consigliabile calcolare con un margine di sicurezza per evitare di trovarsi in difficoltà finanziarie.

Attenzione a non confondere questa liquidità con quella necessaria per le emergenze che verrà discussa nel paragrafo successivo.

FONDO DI EMERGENZA

Questo pilastro è necessario per far fronte a tutte le spese imprevedibili.

Per comprendere meglio il concetto, consideriamo alcuni esempi:

- Un ventenne che vive ancora con i genitori potrebbe non avere bisogno di un fondo di emergenza, dato che di solito può fare affidamento sui genitori in caso di problemi.

- D’altra parte, una famiglia monoreddito, in cui la moglie e i figli dipendono dal sostentamento fornito da un solo membro della famiglia, potrebbe aver bisogno di un fondo di emergenza molto consistente. Se succede qualcosa di imprevisto infatti sarebbero

volatili per diabeticiguai seri. - Se possiedi un immobile e l’assemblea condominiale delibera una manutenzione straordinaria che comporta una spesa significativa, un fondo di emergenza diventa essenziale.

La liquidità necessaria per il fondo di emergenza può variare notevolmente a seconda della situazione personale e può andare da importi minimi fino a cifre a cinque o anche sei zeri.

Questi sono esempi estremi; nella realtà infatti esistono numerose sfumature. Tuttavia, è evidente l’importanza di avere questo secondo pilastro.

Anche in questo caso, come per la liquidità discussa nel paragrafo precedente, un budget è uno strumento molto utile per meglio quantificare l’importo necessario da dedicare a questa area.

Per gestire al meglio il fondo di emergenza gli strumenti finanziari più idonei sono il conto deposito non vincolato o titoli di stato a breve scadenza come i BOT.

Questi strumenti offrono una maggiore redditività rispetto ai tradizionali conti correnti, soprattutto considerando fondi di emergenza di dimensioni significative, anche se dipende molto dai tassi di interesse nel momento storico in cui ci troviamo.

Se sei interessato ad approfondire ulteriormente questo argomento ho scritto un articolo dedicato proprio al fondo di emergenza.

INVESTIMENTI A BREVE TERMINE

Questo terzo pilastro è utile per quelle spese che sono prevedibili.

Facciamo degli esempi anche in questo caso:

- So che entro 5 anni devo cambiare l’auto;

- Fra 3 anni voglio fare una vacanza alle Maldive; 🤩

Negli investimenti a breve termine andranno tutti quei soldi destinati a spese previste o prevedibili in un arco temporale che va da 1 anno ai 10 anni.

Anche se è difficile prevedere con precisione il momento in cui si dovrà sostenere una spesa, è possibile avere un’idea generale conoscendo la propria situazione finanziaria.

Il terzo pilastro del patrimonio dovrà essere investito in obbligazioni con scadenze che corrispondono alla prevista data di spesa.

Come nel primo punto di cui sopra, se so che entro i prossimi cinque anni dovrò cambiare auto, allora investirò in BTP a 5 anni. Un esempio di una recente emissione adatta a questo scopo può essere tranquillamente il BTP Valore.

Spero di averti fatto capire il ragionamento che sta alla base di queste decisioni finanziarie, arrivato a questo punto sei già davanti a molte altre persone nella comprensione della pianificazione finanziaria.

INVESTIMENTI A LUNGO TERMINE

Dopo aver allocato una parte del patrimonio per le spese quotidiane, il fondo di emergenza e gli investimenti a breve termine, se rimane un capitale che non prevedi di utilizzare nel breve termine, le azioni rappresentano il miglior investimento che tu possa fare per massimizzare il rendimento a lungo termine.

L’investimento in azioni offre infatti un potenziale di crescita superiore alle altre asset class nel lungo periodo, consentendo di beneficiare dei rendimenti del mercato azionario over time, come direbbe Buffett, ma (un grosso MA) devi rispettare i seguenti due criteri:

- il capitale non ti deve servire per almeno 10 anni;

- non devi farti prendere dal panico nei momenti di bear market che, statisticamente, si verificano nel corso del tempo.

Se non soddisfi entrambi i punti, prima di fare errori nei mercati finanziari e perdere soldi, è meglio che ti fermi al terzo pilastro e investi in obbligazioni o, al massimo, come alternativa alle azioni potresti considerare gli ETF obbligazionari.

Un approfondimento particolare lo merita il primo punto: non devi aver bisogno del capitale che investi in azioni per molto tempo.

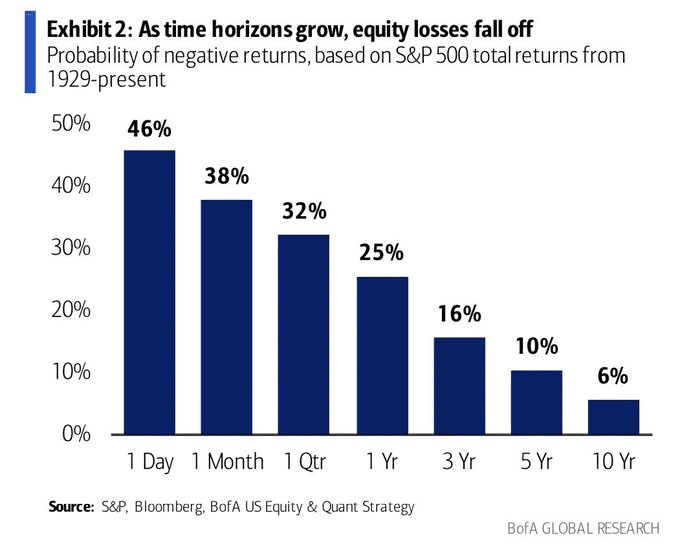

Come vedi nell’immagine seguente più il tempo passa e più si abbassano le probabilità di perdere nel mercato azionario:

Investire in azioni, nel breve termine, ha delle probabilità di successo quasi come quelle di lanciare una moneta ma già con un orizzonte temporale di 10 anni le probabilità di perdere scendono drasticamente.

Il prof. Coletti suggerisce di avere un orizzonte temporale di almeno 10 anni, altri dicono 17, altri ancora 15, probabilmente differenze che dipendono dai dati e dalla data iniziale presi come riferimento negli studi effettuati.

Un’altra tabella ci può tornare molto utile per stabilire la duration dell’asset class azionaria:

Il concetto di duration, o durata finanziaria di un titolo, è una misura che di solito viene utilizzata nei mercati obbligazionari per valutare l’investimento effettuato e il tempo necessario perché esso ripaghi, con le cedole, il capitale investito inizialmente.

Traslare questo concetto anche alle altre asset class secondo me è molto importante dato che, quantificando l’elemento tempo, ci consente di migliorare la suddivisione del patrimonio tra i diversi investimenti possibili.

Quindi, per i 4 pilastri della finanza personale, possiamo dire che è ragionevole investire in azioni quella parte del capitale che non ti servirà per almeno 15 anni .

In questo caso al posto di investire in azioni singole si possono tranquillamente utilizzare gli ETF cioè dei fondi azionari a basso costo che ti permettono di minimizzare l’incidenza delle commissioni nel lungo periodo.

CONCLUSIONI

In conclusione, la pianificazione finanziaria può sembrare un argomento complesso, ma con l’approccio del prof. Coletti diventa più accessibile e comprensibile per tutti.

Questo metodo aiuta a migliorare la probabilità di raggiungere i propri obiettivi finanziari e offre anche una soluzione per gestire l’aspetto comportamentale, spesso sottovalutato.

Un vantaggio significativo di questo approccio è infatti la sua capacità di evitare errori costosi.

Ad esempio, non gestire bene i primi due pilastri può lasciare poco spazio per affrontare spese impreviste, portando alla necessità di vendere gli investimenti in momenti sfavorevoli e subire perdite finanziarie.

In sintesi, questo metodo fornisce un quadro chiaro e pratico per la gestione finanziaria quotidiana, aiutandoti a pianificare in modo efficace per il futuro senza compromettere la tua sicurezza finanziaria nel presente.

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

________________________________________________________________________

Se ti piacciono i miei contenuti e vuoi restare aggiornato, iscriviti alla mia newsletter mensile! E per contenuti extra e interazioni veloci, seguimi su X.com: @davyderosa