E se…? #1: La tassa sugli extraprofitti delle banche

Benvenuto alla prima puntata della serie “E se…?”, dove ci immergeremo in scenari alternativi e spesso inaspettati.

In questo primo articolo partiremo da un argomento che ultimamente è stato molto divisivo e ha portato gli animi dell’opinione pubblica a surriscaldarsi: la tassa sugli extraprofitti delle banche.

Rompendo gli schemi della narrazione tradizionale, ci addentreremo in un territorio di riflessione che sfida le idee convenzionali.

In questa serie useremo il cosiddetto “second level thinking” (pensiero di secondo livello), un modello mentale che va oltre il pensiero convenzionale.

Il second level thinking incoraggia a considerare alternative, a soppesare le conseguenze delle azioni in un contesto più ampio e a prevedere possibili risultati inaspettati.

Mentre il pensiero di primo livello risulta in un approccio semplicistico e superficiale dove gli effetti considerati si riferiscono ai risultati immediati, diretti e visibili di un’azione o decisione, il pensiero di secondo livello cerca di considerare gli effetti secondari, o indiretti, che risultano dall’azione o dalla decisione iniziale.

Sarà un viaggio che si propone di esplorare questioni complesse da angolazioni diverse e che vuole andare oltre l’ovvio.

Pronto quindi a esplorare un mondo di ipotesi inedite e nuove idee?

LA TASSA SUGLI EXTRAPROFITTI DELLE BANCHE

Non starò a spiegare tutti i tecnicismi di questa tassa, ti basti sapere che la nuova norma destinata agli istituti di credito prevede per il 2023 un’imposta straordinaria sui margini di interesse, i cosiddetti extraprofitti, delle banche operanti in Italia, con l’applicazione di un’aliquota del 40 per cento sul margine degli interessi.

Questa tassa è stata introdotta in risposta ai considerevoli profitti registrati dalle banche nel corso di quest’anno.

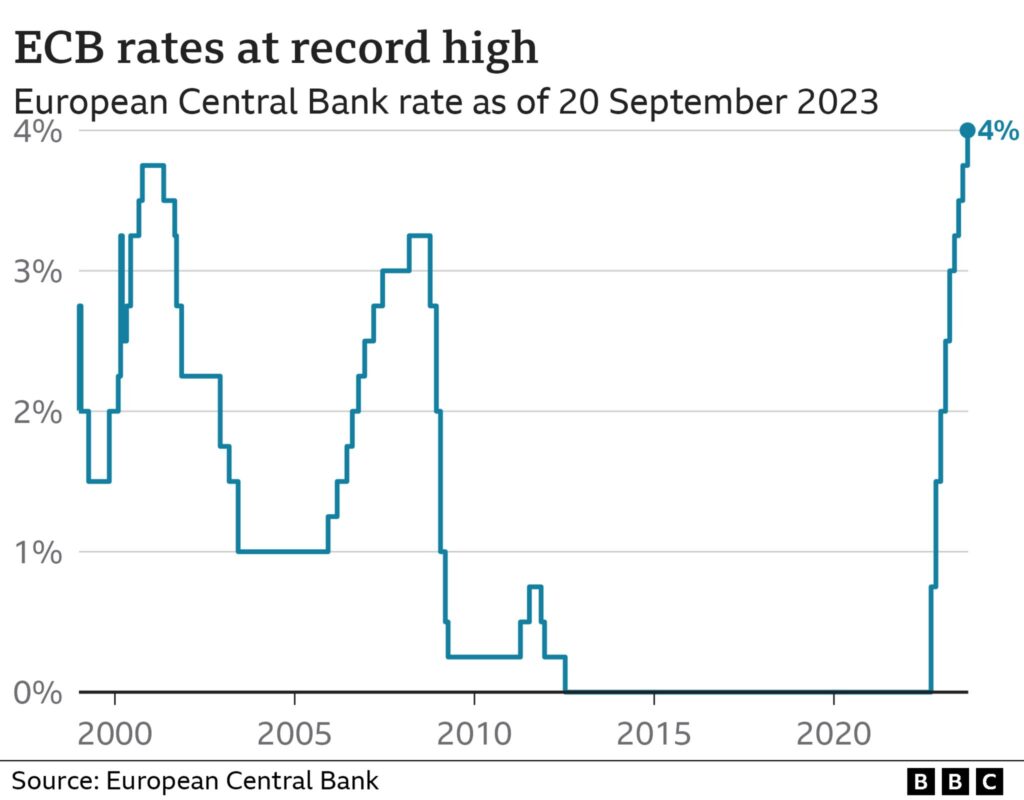

Banche che hanno mandato un sentito ringraziamento alla BCE che, aumentando i tassi di interesse a livelli che non si erano visti neanche all’inizio del nuovo millennio, ha creato un ambiente favorevole per le istituzioni finanziarie:

La versione definitiva della norma ha scatenato un putiferio nell’opinione pubblica, soprattutto a causa dell’introduzione di una clausola che consente la possibilità di non pagare la tassa sugli extraprofitti.

Questa disposizione ha generato una forte reazione tra i cittadini, alimentando un dibattito acceso e sollevando domande sulla giustizia e sull’equità di questo provvedimento.

Le banche infatti, anziché versare la tassa allo stato, possono destinare, in sede di approvazione del bilancio relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024, a una riserva non distribuibile, a tal fine individuata, un importo non inferiore a due volte e mezzo l’imposta.

Chi non intende pagare la tassa dovrà semplicemente destinare a riserva un importo pari a due volte e mezza la tassa stessa.

E così tutte le banche italiane hanno optato per tale scelta.

Qui, per esempio, Intesa Sanpaolo e Unicredit:

Qui un altro esempio con BPER:

IL PENSIERO DI PRIMO LIVELLO

È chiaro che il dibattito ha preso piede quando le banche hanno deciso di non pagare la tassa sugli extraprofitti, caratterizzandosi principalmente per un pensiero di primo livello che segue questo ragionamento:

- le banche possono evitare il pagamento della tassa e, ovviamente, non la pagano;

- le critiche si concentrano verso chi ha istituito la tassa.

Facendo una breve incursione sul web, è facile trovare articoli rappresentativi di questo tipo di ragionamento:

Immagina quindi cosa può essere successo sui social in una situazione del genere. Alla fine, a nessuno piace pagare tasse, quindi la percezione di ingiustizia per questa possibilità concessa alle banche è diventata ancor più intensa.

Questo fenomeno potrebbe amplificare opinioni preesistenti in un ambiente di “eco chamber” e invidia, incoraggiato anche dalla politica.

Si forma così un’apoteosi in cui un individuo riceve un flusso costante di informazioni e idee che sostengono il suo punto di vista, spesso senza accedere ad altre fonti informative che potrebbero offrire una prospettiva più critica o bilanciata.

Ma perché il governo avrebbe concesso alle banche un privilegio così evidente? Forse la questione non è così semplice come sembra.

E’ proprio qui che entriamo nella nostra ipotesi, una prospettiva che mette in discussione la narrazione convenzionale.

E SE…?

…la tassa sugli extraprofitti delle banche fosse stata volutamente progettata dal governo per ottenere questo risultato?

Forse, consapevole del fatto che nessuno paga volentieri le tasse, il governo ha indirettamente incentivato le banche a intraprendere un’altra operazione: destinare a riserva una somma pari a due volte e mezza l’importo della stessa tassa.

In sostanza, potrebbe essere stata un’implicita dichiarazione del governo: “Se preferite non pagare questa tassa, va bene, ma sfruttate questa opportunità per accrescere ulteriormente il vostro patrimonio e renderlo più sicuro”.

Questa ipotesi suggerisce che, considerando la possibilità di una futura crisi finanziaria, si stia incoraggiando un rafforzamento delle riserve delle banche in previsione di eventuali emergenze future.

In tal modo, si potrebbe mirare a evitare situazioni di salvataggio come quelle verificatesi quasi un decennio fa, garantendo maggiore sicurezza finanziaria nel lungo termine.

L’Italia infatti è solo da poco che è riuscita a uscire da una crisi bancaria che ha richiesto molti miliardi di soldi pubblici per garantire il sostegno al settore finanziario indebolito da anni di austerità e NPL (non performing loans – crediti deteriorati) che si erano impennati.

LA CRISI BANCARIA ITALIANA DEL 2015-2021

Alla fine del 2015, l’Italia recepiva la Banking Recovery and Resolution Directive (BRRD) attraverso i decreti legislativi del 16 novembre 2015, n. 180 e 181.

Questa direttiva, derivante dalla normativa europea n. 2014/59/UE, aveva l’obiettivo di introdurre regole armonizzate a livello europeo per prevenire e gestire le crisi bancarie e delle imprese di investimento attraverso uno strumento di risoluzione noto come “Bail-In“.

Questo momento segnò l’inizio della crisi bancaria italiana.

Pochi giorni dopo la pubblicazione dei decreti legislativi, precisamente il 21 novembre 2015, la Banca d’Italia avviò un programma di risoluzione per Banca delle Marche, Banca Popolare dell’Etruria e del Lazio, Cassa di Risparmio di Ferrara e Cassa di Risparmio della Provincia di Chieti, tutte poste in amministrazione straordinaria.

La crisi delle banche italiane ha proseguito il suo corso con la cessione delle due banche venete, Veneto Banca e Banca Popolare di Vicenza, ad Intesa Sanpaolo, avvenuta al simbolico prezzo di un euro.

I problemi che successivamente dovettero affrontare da Carige (per i quali la famiglia Malacalza continua ancora oggi la sua battaglia legale in tribunale) alla Banca Popolare di Bari non sarebbero stati né i primi, né gli ultimi.

Infine, Monte dei Paschi è stata nazionalizzata per rassicurare l’opinione pubblica e prevenire ulteriori impatti sul sistema bancario che, a quel punto, non godeva proprio della massima fiducia.

La crisi bancaria italiana si è prolungata per sei lunghi anni, accompagnata da oltre 30 miliardi di aiuti statali.

Probabilmente ora comprenderai meglio il motivo per cui potrebbe essere preferibile lasciare alle banche la possibilità di ricapitalizzarsi piuttosto che intervenire successivamente con misure tampone.

Questo approccio potrebbe quindi evitare un protrarsi eccessivo nella risoluzione di (eventuali, futuri) problemi bancari.

CONCLUSIONE

Questa rubrica è pensata per stimolare la nostra immaginazione, esaminando possibilità diverse e fuori dall’ordinario rispetto a quanto ci viene comunemente presentato.

Non ho intenzione di dibattere su giusto o sbagliato politicamente, questo tipo di articoli sono fatti solo per esplorare idee che possono divergere dai luoghi comuni e aprire spazi di dibattito e riflessione su scenari alternativi, come quello affrontato da questa riflessione sulla tassa sugli extraprofitti delle banche.

Come scritto nel precedente paragrafo, considerando il contesto storico della crisi bancaria italiana durata diversi anni con ingenti aiuti statali, l’idea di permettere alle banche di accrescere le proprie riserve potrebbe essere visto come un approccio più prudente e preventivo per assicurare maggior stabilità finanziaria nel lungo termine.

Fammi sapere cosa ne pensi dell’ipotesi che ti ho descritto in questo articolo e ricorda che, se ti piacciono i miei contenuti, mi trovi su X 👇

Il mio (inadeguato) tributo a Charlie Munger.https://t.co/c1bW1TBtj3

— Davide Rosa (@DavydeRosa) December 3, 2023