Tre idee per il 2024!

Ho cercato di individuare tre azioni per guadagnare il 50% nel 2024 e, alla fine, ne ho scelte una italiana, una inglese e una americana.

L’inizio sembra quasi una barzelletta. Chi non è giovane si ricorderà che qualche anno fa, molte barzellette vedevano tre personaggi protagonisti: di solito, un italiano, un francese e un tedesco.

Ora, tra le azioni selezionate, troviamo una italiana, una inglese e una americana.

Queste tre società attualmente sembrano essere ai minimi storici dal punto di vista del prezzo delle loro azioni, e sembrano essere ignorate dalla maggior parte degli investitori, nonostante presentino delle interessanti prospettive future.

Come spesso accade nel mondo della finanza, è il prezzo a influenzare la narrazione: quando il prezzo di un’azione sale, sembra che sia un acquisto obbligato. Il management diventa eccellente, il bilancio solido e le prospettive future promettenti.

D’altra parte, quando il prezzo dell’azione scende, la società in questione diventa un cesso in difficoltà e, anche se con un bilancio che potrebbe essere simile a quello dei periodi precedenti, le prospettive future diventano improvvisamente negative.

Incontri qualcuno che commenta sulla situazione di un’azienda con azioni in ribasso, e senti dire: “Ma con tutta la concorrenza che dovrà affrontare, come può sperare di sopravvivere?”

Un esempio recente è quanto accaduto con le azioni di Meta, la società di Zuckerberg. Le azioni erano crollate intorno ai 90 dollari alla fine del 2022, rispetto ai 350 dollari raggiunti l’anno precedente, per poi ritornare nei pressi dei massimi storici a 350 dollari nell’arco di un solo anno.

Insomma, quella che è la normale amministrazione nei mercati finanziari.

Fatta questa premessa andiamo adesso a scoprire quali sono queste tre azioni e quanto dovrebbero salire per farci guadagnare il 50%.

L’ITALIANA

Partiamo dall’italiana in perfetto “home bias“.

La società in questione è Ferrovie Nord Milano (FNM Spa), il gruppo che si occupa di gestire la rete ferroviaria di parte della Lombardia con 330 km e 124 stazioni in gestione.

La società è quotata alla Borsa di Milano dal 1926. Il capitale azionario è detenuto per il 57,57% dalla Regione Lombardia, per il 14,74% da Ferrovie dello Stato Italiane, per il 3,75% da Aurelia S.p.A. (Gruppo Gavio), mentre il restante 23,94% è in mano a investitori privati.

Negli ultimi anni il gruppo ha puntato molto sull’unione della gestione delle infrastrutture ferroviarie alla mobilità su gomma. Per ottenere questo risultato a fine 2020 dalla Regione Lombardia è stata acquistata la tratta di 181 km dell’autostrada Milano Serravalle.

Al momento dell’acquisizione la società autostradale aveva questi numeri:

Il corrispettivo per l’acquisizione della partecipazione in Milano Serravalle è stato pari a 519,2 milioni di euro, circa 10 volte l’utile della società.

Con i lockdown dovuti alla pandemia il gruppo FNM ha subito il contraccolpo dovuto sia alla riduzione del traffico ferroviario sia di quello su gomma, le azioni intraprese dalla società ne hanno salvaguardato il patrimonio.

I dati del 2022 poi sono stati positivi riportando le principali attività del gruppo in utile, i dati del 2023 (al 30 settembre 2023) evidenziavano un ritorno alla crescita rispetto ai livelli pre-pandemia.

Di FNM ne avevo scritto anche su X, in questo thread, dopo aver letto i risultati dei primi 9 mesi 2023:

Ferrovie Nord Milano chiude i primi 9 mesi con ricavi su del 2%.

In leggera diminuzione l'utile a 56,5 milioni (-3,1% rispetto al 2022).

Società che capitalizza 180 milioni e, se chiudesse l'anno con un utile intorno ai 60 milioni, tratterebbe a un rapporto P/E di 3! 😳$FNM.MI https://t.co/1oubJkjiWJ pic.twitter.com/SIBpzkMLJq

— Davide Rosa (@DavydeRosa) November 14, 2023

Se a fine 2023 i risultati di questi primi 9 mesi venissero confermati, la società, che capitalizza attualmente 200 milioni, tratterebbe a un rapporto P/E di 3,3.

Credo sia il P/E più basso del mercato italiano.

Per guadagnare il 50% e quindi per passare da un P/E di 3,3 a un P/E di 5, ancora del tutto non troppo elevato, questa azione dovrebbe arrivare a un prezzo di 0,68 euro.

Guardando il grafico degli ultimi 5 anni l’obiettivo è raggiungibile e coinciderebbe con i precedenti massimi raggiunti nel corso del 2021:

Questa è un’azione con la quale bisogna avere tanta, tanta pazienza. Può lateralizzare per mesi e poi fare un +50% in pochi giorni.

L’INGLESE

E adesso arriviamo alla società inglese, tra le tre azioni per guadagnare il 50% nel 2024, quella forse meno conosciuta al pubblico italiano.

Si tratta di Ashmore Group, un asset manager specializzato nell’investire esclusivamente nei mercati emergenti.

Chi mi segue da un po’ di tempo sa della mia preferenza per questo tipo di aziende.

Sto parlando di società asset-light, che possono funzionare con pochi asset fisici (per esempio basta un semplice ufficio in affitto e un computer), che riescono a ottenere significative economie di scala e sinergie notevoli di costo e di ricavo.

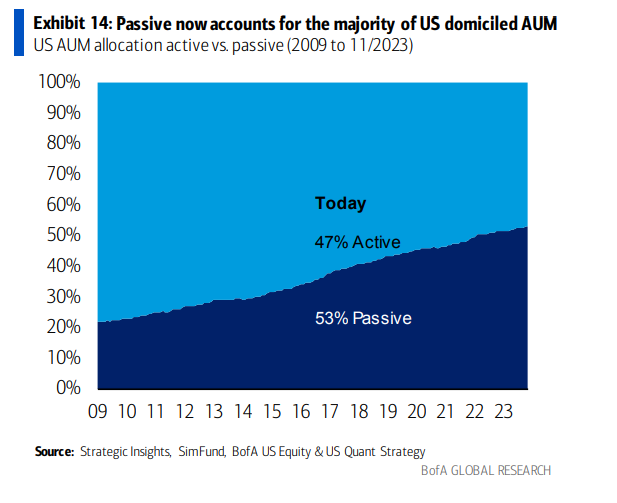

Per gli asset manager però gli ultimi anni non sono stati proprio positivi dato che hanno dovuto affrontare “attacchi” da più parti come fondi passivi ed ETF oltre a hedge funds e alternative investments.

Nella seguente immagine si vede molto bene l’ascesa dell’investimento passivo negli Stati Uniti, tendenza che si sta verificando in generale in tutti i mercati occidentali:

Perchè quindi Ashmore Group?

Questa società ha accesso diretto a diversi mercati locali nei quali, come investitori retail, non potremo investire.

Oltre ad avere uffici a Londra e New York, Ashmore ha una presenza locale anche in nazioni come Colombia, Brasile, Turchia, India, Cina, Indonesia e Singapore.

In pratica si tratta di un’azienda con sede nei mercati sviluppati ma con una significativa esposizione alle dinamiche specifiche dei mercati emergenti.

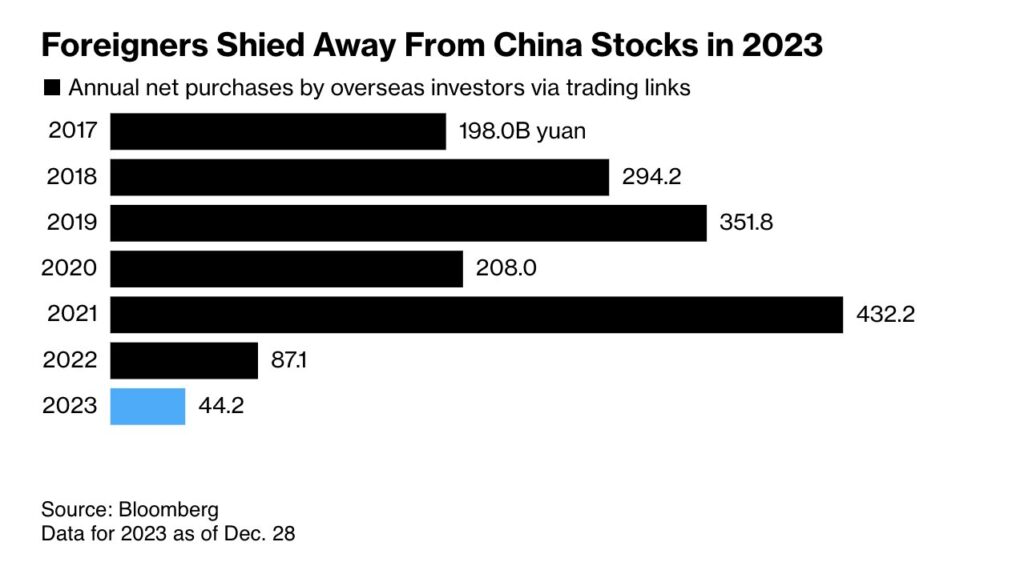

Le recenti turbolenze nei mercati emergenti, unite alle crescenti tensioni geopolitiche, hanno generato un’elevata incertezza. Di conseguenza, negli ultimi due anni, gli investitori hanno ridotto notevolmente i loro acquisti di attività finanziarie in questi contesti.

Lo si vede bene nella seguente immagine relativa al mercato azionario cinese, quello che, ovviamente, rappresenta la quota maggiore degli emergenti:

Tuttavia, spesso è proprio durante questi periodi che si presentano le migliori opportunità di investimento.

Perché, quindi, non considerare l’opzione di affidarsi a professionisti specializzati nei mercati emergenti per ottenere una maggiore esposizione del proprio portafoglio in queste regioni?

Ho selezionato apposta le azioni di Ashmore Group dato che, come i mercati in cui opera, i prezzi si sono sgonfiati notevolmente negli ultimi 3 anni.

Asset under management che si riducono a causa della paura degli investitori e commissioni di gestione sotto pressione hanno creato un doppio effetto negativo sui risultati della società.

Comunque già lo scorso settembre Ashmore, tramite il finance director Tom Shippey, lasciava intendere che i mercati emergenti erano a una svolta.

Lo so che è come chiedere all’oste se il vino è buono ma, per chi non vuole andare a fare stock picking direttamente in quei mercati, questa società rimane una valida alternativa.

Al momento i mercati finanziari non credono molto al fatto che gli emergenti siano a una svolta ma, se il sentiment, per qualche motivo, migliorasse e le tensioni geopolitiche si allentassero il prezzo dell’azione dovrebbe seguirà di buon grado.

Attualmente il prezzo dell’azione è di 2,22 sterline, per ottenere un 50% sarebbe necessario che il prezzo arrivasse a 3,33 sterline.

L’AMERICANA

E se il 2024 fosse l’anno della riscossa di Paypal?

Come il 2023 è stato l’anno dell’incredibile performance di Meta che ha visto il prezzo della sua azione moltiplicarsi per 3, il 2024 potrebbe far ricredere gli investitori su Paypal.

La tesi sull’andare long Paypal è molto semplice.

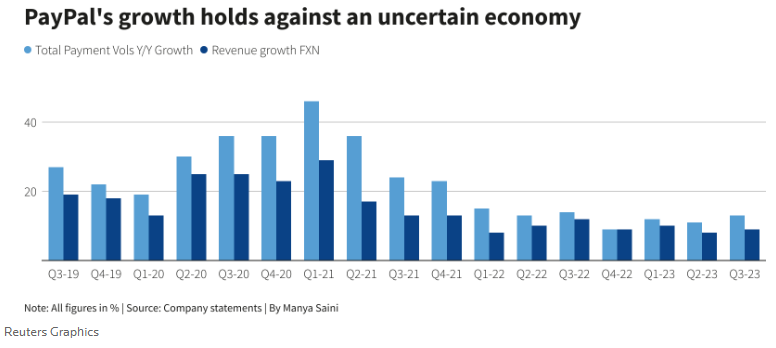

Dopo la bolla finanziaria creata dalla pandemia sui titoli tecnologici i prezzi di Paypal si sono drasticamente ridimensionati passando dai 300 dollari fino a toccare un minimo di 50 dollari a fine 2023.

Lo si vede bene nel grafico delle azioni Paypal

Un andamento uguale lo si può ritrovare su una moltitudine di azioni tech il cui grafico del prezzo si può sovrapporre tranquillamente a quello qui sopra di Paypal.

La crescita dei ricavi di questa società si è ridimensionata anch’essa passando da oltre 20 punti percentuali nel periodo della pandemia a una singola cifra percentuale (o anche high single digit come dicono quelli bravi) durante il 2023.

Non è comunque facile trovare società che crescono intorno al 10% l’anno e che trattano a un rapporto prezzo utili di 11, con un buyback in corso che solo nel 2023 ha ritirato circa il 5% delle azioni in circolazione.

Certo, Paypal non è stata gestita benissimo negli ultimi anni, basti solo pensare come l’ex CEO volesse acquistare Pinterest per 45 miliardi di dollari proprio ai massimi di quella bolla che vedete nel grafico precedente (adesso Pinterest capitalizza 25 miliardi).

Il cambio al vertice della società, con l’arrivo di Alex Chriss come nuovo amministratore delegato, è avvenuto troppo recentemente per dare una valutazione alla gestione.

Il ridimensionamento nelle valutazioni dell’azienda lo si vede bene nella seguente immagine con tutti gli indicatori che tornano in un range molto più contenuto rispetto alla media.

- P/E: 11.2x →media 8 anni: 32.1x

- EV/EBITDA: 8.5x →media 8 anni: 21.6x

- Price to Sales: 2.1x →media 8 anni: 6.0x

- Price to Free Cash Flow: 17.8x →media 8 anni: 35.4x

E se il mercato avesse inizialmente reagito eccessivamente in una direzione (posizione long), per poi ora reagire eccessivamente nella direzione opposta (posizione short)?

Questo non vuole dire che il prezzo dell’azione non possa andare ancora più giù, sappiamo infatti che i mercati finanziari possono essere irrazionali e giocarci degli scherzi che nessuno si aspetterebbe.

Però, rimanendo i fondamentali della società così come sono attualmente, con questa crescita e margini operativi, basterebbe poco per cambiare sentiment agli investitori e a far rivalutare le azioni Paypal a prezzi/utili maggiori.

Non credo che Paypal diventerà la prossima META, come ho letto più volte ipotizzare sui social. Piuttosto, ritengo che il prezzo delle azioni, attualmente intorno ai 60 dollari, potrebbe tornare a salire fino a raggiungere quota 100.

CONCLUSIONI

Ovviamente è difficile dire con certezza se queste tre azioni ti faranno guadagnare il 50% durante il 2024.

A meno che non compri obbligazioni, per le quali hai un rendimento stabilito a priori e derivante dalle cedole, per le azioni il rendimento non è mai sicuro anzi, come dice il grande Paolo Coletti, spesso il prezzo delle azioni è casuale e l’andamento è influenzato principalmente dal sentiment degli investitori.

Per un motivo o per un altro, come ti ho spiegato nell’articolo, in queste tre società vedo delle potenzialità, sia dal punto di vista fondamentale che dal punto di vista tecnico.

Aziende che, nonostante le difficoltà (pandemia, tensioni geopolitiche o bolle che scoppiano) hanno salvaguardato i loro modelli di business e mantenuto la loro profittabilità.

Si tratta di tre azioni perfette per uno stile contrarian quindi bisogna sempre essere consci del rischio di essere in anticipo rispetto alla maggior parte degli investitori.

Infine è importante notare che, almeno, FNM e Ashmore offrono un buon dividendo, il quale contribuisce a incrementare i guadagni nell’attesa che gli altri investitori si accorgano dei fondamentali di queste società.

Sarà interessante rileggere questo articolo alla fine del 2024 per fare il punto della situazione e valutare come sono andate le cose, fatemi intanto sapere nei commenti se siete d’accordo o meno con questa mia selezione.

Se ti piacciono i miei contenuti e vuoi rimanere in contatto mi trovi anche su X (ex Twitter): @davyderosa

Disclosure: long FNM, Ashmore e Paypal.