5 azioni da comprare e tenere per i prossimi 20 anni

Facciamo un esperimento e proviamo a guardare nel futuro.

Facciamo un esperimento e proviamo a guardare nel futuro.

Come dici? Non riesci a vedere bene quello che ci aspetta?

Sì, neanche io purtroppo, il futuro è sempre incerto e l’arte di investire, proprio per questo, porta in sé un certo grado di incertezza.

L’esperimento comunque è quello di pensare al lungo termine per trovare 5 azioni da comprare e tenere per i prossimi 20 anni.

Non 5, non 10 ma addirittura 20 anni, qui si parla di lunghissimo termine.

Tenendo conto che il periodo di possesso delle azioni si sta riducendo sempre più a causa del trading online i 5 – 10 anni possono già sembrare un’eternità, figurati 20 anni.

In questo articolo quindi voglio spingermi oltre e sfidare la difficoltà di prevedere il futuro.

Pensare con un orizzonte temporale del genere credo sia un esercizio molto utile soprattutto per chi vuole investire per i dividendi, per chi cioè, non fa affidamento sulle fluttuazioni di breve periodo dei prezzi per guadagnare, bensì cerca di mettere a rendita una parte del proprio portafoglio.

Questo non vuol dire che tutte e cinque le azioni che ho scelto siano azioni da dividendo però il fatto di erogarlo ha influito sulla scelta.

Quali sono gli altri elementi più importanti che mi hanno portato a selezionare le 5 azioni da comprare e tenere per i prossimi 20 anni?

Sono questi tre:

- la capacità di resistere nel tempo (quella che in inglese viene definita “durability”);

- preferibilmente con azionisti e/o manager che lavorano con un obiettivo di lungo periodo facendo gli interessi di tutti gli stakeholder;

- bilancio sano e con debiti che siano sostenibili anche nei momenti peggiori.

Iniziamo!

Berkshire Hathaway

Casualmente, ma non troppo, la prima in ordine alfabetico è Berkshire Hathaway.

Ok, lo ammetto, sono anche un po’ di parte a scrivere di questa società, se mi segui da qualche tempo su questo blog avrai infatti visto che spendo molte parole a favore di Warren Buffett e del suo socio Charlie Munger.

Buffett in particolare lo ritengo uno dei migliori investitori di tutti i tempi.

Ce ne saranno stati anche altri più bravi per un certo periodo di tempo ma il fatto che Buffett sia ancora presente in questo “gioco”, fin da quando acquistò la sua prima azione a 11 anni, la dice lunga.

Prima regola “sopravvivere”, seconda regola “non dimenticare la prima regola”.

Non diceva proprio così la citazione di Warren Buffett, ma mi sono preso una “licenza poetica” per spiegarti che per investire (e guadagnare) in borsa prima bisogna rimanere in gioco più possibile e non rischiare di vedersi escludere sul più bello.

Prima di tutto protezione del capitale (quindi gestione del rischio) e poi il guadagno (quindi caccia al rendimento).

Il fatto che Berkshire Hathaway sia stata impostata in questo modo mi fa essere molto fiducioso nell’inserirla tra le 5 azioni da comprare e tenere per i prossimi 20 anni.

Una società durevole, che ha una crescita solida e gestita dall’investitore number one o, come ogni tanto lo vedo definito nei social: GOAT (Greatest of all time).

Ovviamente non è e non sarà mai una growth stock che può crescere a ritmi elevati ma al suo interno ha un motore formato da tante aziende diverse che, anche nel caso alcune vadano male, e prima o poi succederà, queste saranno più che compensate da quelle che invece continueranno ad andare bene.

Una galassia di business che comprende società quotate (le puoi vedere tutte nel portafoglio di Warren Buffett) come per esempio:

- Apple;

- American Express;

- Bank of America;

- Moody’s.

E comprende anche società non quotate, tanto per citarne alcune:

- Burlington Northern Santa Fe;

- Lubrizol;

- Geico;

- Berkshire Hathaway Energy.

Già con un’azienda così, per la sua diversificazione, è come avere in portafoglio un fondo di investimento.

A tanti basterebbe per dormire sonni tranquilli.

Il dubbio che assale molti però è quello relativo al post Buffett e Munger.

I due infatti hanno rispettivamente 91 e 97 anni, tanti, non c’è che dire.

Credo che fra 20 anni difficilmente saranno ancora alla guida della società che hanno plasmato.

Chi sarà il successore di Buffett, il vecchio Munger, se l’è lasciato sfuggire involontariamente durante l’ultimo meeting Berkshire Hathaway.

Nel prossimo futuro quindi Greg Abel, adesso alla guida di Berkshire Hathaway Energy, avrà tutti gli occhi puntati su di lui.

Sarà all’altezza?

Solo il tempo lo dirà.

Di sicuro dopo la coppia Buffett e Munger la struttura apicale della futura Berkshire assomiglierà di più a un quartetto:

- Greg Abel CEO e preposto a gestire la parte non assicurativa della società;

- Ajit Jain a capo delle assicurazioni;

- Ted Weschler e Todd Combs alla gestione del portafoglio delle società quotate.

Alla fine credo che, per come è stato strutturato il tutto, gli sviluppi futuri saranno positivi.

Berkshire Hathaway infatti è stata impostata per essere gestita con la massima decentralizzazione possibile, la maggior parte delle decisioni operative così risulta in capo alle singole aziende, non passano per la sede centrale di Omaha.

Lo stesso Charlie Munger lo ha chiaramente detto nell’ultima intervista rilasciata alla CNBC:

“We have accidentally created a very interesting experiment in how well a really big place can be run on a very non bureaucratic basis with extreme decentralization. We’re like a test case for how extreme you can make it. And I would say so far, that it’s worked better. We get more advantages than disadvantages out of our hands-off management.”

Estrema decentralizzazione e minima burocrazia.

Sempre Munger proprio sul futuro di Berkshire Hathaway in questa intervista (dal min. 9 circa):

“I think the very decentralization of Berkshire and the extreme pockets of talent in all the subsidiaries will give Berkshire a very respectable future long after we’re gone.”

Ok, Munger ovviamente è di parte nel suo pensiero ma credo che si possa affermare tranquillamente che lui e Buffett abbiano posto le basi per un’organizzazione capace di resistere nel tempo.

The Walt Disney Company

Charlie Munger ha sempre descritto questa società come: “an oil company that can put the oil back in the ground after it is done drilling so it can drill it again.“

Warren Buffett invece a proposito diceva: “The nice thing about the mouse is that he doesn’t have an agent. You know I mean the mouse is yours and he is not in there renegotiating and you know every every week or every month. [Disney] understands all of that very well.”

No, non sto parlando ancora di Berkshire Hathaway anche se ho citato i “soliti” due, bensì le due citazioni stanno parlando di The Walt Disney Co.

Entrambe descrivono bene l’attività di questa società che porta ancora il nome del suo fondatore, capace di produrre film di animazione sullo stesso soggetto e poi commercializzarli più e più volte senza l’interferenza di agenti che vogliono un aumento dopo ogni film.

Tanti bambini li guarderanno, ne rimarranno affascinati, e quando diventeranno adulti li faranno vedere ai propri figli creando così un circolo virtuoso che si autoalimenta con il passare del tempo.

Nell’ultimo decennio Disney inoltre ha acquistato altri marchi che ne hanno ampliato ulteriormente il già immenso catalogo.

Lucas film per la saga di Star Wars e Marvel Studios per i film sui supereroi solo per citarne alcuni tra i più famosi.

Disney comunque non è solo film di animazione ma al suo interno ha anche molte altre attività nel settore dei media, dei pachi divertimento e perfino delle crociere.

Questi ultimi due settori in particolare hanno risentito molto della crisi dovuta alla pandemia essendo stati costretti a bloccare le proprie attività per rispettare le regole stabilite dai governi in materia di lockdown.

Conseguenze che si sono fatte sentire e che hanno portato Disney a sospendere il dividendo a partire dalla metà del 2020, nel loro comunicato stampa si leggeva che la causa era:

“The significant operational and financial disruption caused by Covid-19.”

Il vero colpo da maestro però è stato quello di avviare il canale di streaming Disney+ a fine 2019.

Un tempismo perfetto, e un colpo di fortuna enorme aggiungerei, visto che con i lockdown susseguitisi nel 2020 e nella prima parte del 2021 molte persone chiuse in casa hanno trovato in Disney+ il passatempo ideale.

L’obiettivo di 60-90 milioni di abbonamenti da raggiungere entro il 2024 è stato frantumato già a fine 2020.

Qui di seguito puoi vedere la veloce crescita di Disney+:

Adesso l’obiettivo è stato aggiornato a 300-350 milioni di abbonamenti entro il 2024.

Chi pensava che fosse difficile inserirsi nel settore dove Netflix la faceva da padrone si è dovuto ricredere.

Lo stesso CEO di Netflix dichiarava durante la conference call di presentazione dei risultati del primo trimestre 2020:

“Over 20 years of watching different businesses, incumbents like Blockbuster and Walmart and all these companies, I’ve never seen such a good execution of the incumbent learning the new way and mastering it.”

E questo fa anche capire la forza e la capacità che stanno dietro al marchio Disney.

Tra le 5 azioni azioni da comprare e tenere per 20 anni probabilmente Disney è quella che opera in settori più ciclici e soggetti agli alti e bassi del sistema economico ma, al di là di qualche incidente di percorso, di cui bisogna essere consapevoli, credo che questa società abbia le spalle ben coperte per mantenersi su ottimi livelli anche nei prossimi decenni.

Domino’s Pizza

Ho scritto all’inizio che uno delle caratteristiche essenziali nella scelta delle 5 azioni da comprare e tenere per i prossimi 20 anni era quello della durability.

Tra 20 anni cosa non sarà cambiato nelle abitudini alimentari delle persone?

Dai che puoi indovinare!

Bravo, bravo.

La pizza!

La pizza sarà ancora nostra fedele compagna di tante cene, sia che andiamo a mangiarla fuori in pizzeria con gli amici, sia che la ordiniamo con consegna a domicilio.

Qual’è la migliore società che può sfruttare appieno questa enorme base di clienti che ha nella pizza una delle sue pietanze preferite?

Domino’s Pizza!

La catena di pizzerie che recentemente ha iniziato a espandersi anche qui in Italia ma già conta oltre 17.000 pizzerie nel mondo, delle quali, la maggior parte (98%) in franchising.

Un business model che gli consente di ricevere un costante flusso di diritti, derivanti dallo sfruttamento del marchio, senza incorrere nel rischio di gestione diretta dei locali.

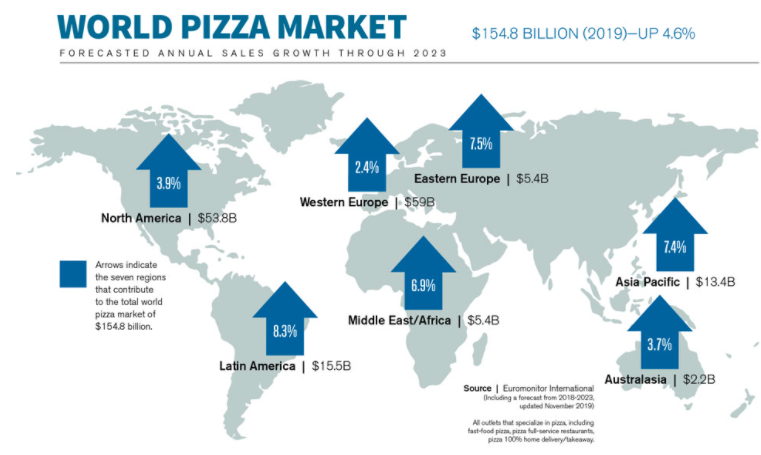

Inoltre nei prossimi anni il mercato della pizza è visto ulteriormente in crescita a livello mondiale.

E Domino’s nelle statistiche per ricavi risulta sempre la prima catena.

Ho tagliato l’immagine fino alle prime dieci posizioni se no sarebbe stata troppo grande da inserire nell’articolo ma se ti interessa puoi vedere la tabella completa cliccando sul link della fonte.

Il settore in cui opera Domino’s sembrerebbe non essere soggetto alla tecnologia ma a un’esame più approfondito ti puoi accorgere che non è così semplice.

Anche se la pizza si fa sempre nello stesso modo è la consegna che risulta essere quella più soggetta alla tecnologia.

Domino’s Pizza, già ben prima del Covid, era organizzata in modo da consegnare a domicilio la pizza entro mezz’ora dall’ordine.

Il tutto gestito tramite app.

Pensando ai cambiamenti tecnologici che ci potranno essere nei prossimi 20 anni credo che osservare una società ricettiva e pronta ad abbracciare questi cambiamenti, piuttosto che ostacolarli, sia fondamentale.

Che poi fra 20 anni la pizza ti sia consegnata con autoveicoli a guida autonoma, o ancora con il caro vecchio scooter, lo scopriremo solo vivendo (cit.):

Johnson and Johnson

Johnson and Johnson è il dividend aristocrats per eccellenza, è la società che per quanto mi riguarda ha la crescita dei dividendi perfetta come dimostra questo grafico: 🤩

Crescita costante e solida del dividendo indipendentemente da quello che succede nel resto del mondo.

Dicesi business che va bene per tutte le stagioni.

Durante i 20 anni coperti dal grafico quanti problemi ci sono stati a livello mondiale?

Solo per citarne alcuni tra i più importanti:

- bolla di internet del 2000;

- crisi subprime del 2008;

- crisi del debito dell’eurozona del 2011.

Vedi questi problemi nella linea relativa al dividendo di Johnson and Johnson? No.

I problemi semmai li vedi nella linea del prezzo dell’azione.

Ecco perchè quando si investe per il lungo termine è assolutamente necessario rimanere concentrati sull’andamento dell’attività sottostante e non sul prezzo dell’azione.

Nei prossimi 20 anni ci saranno altrettante crisi finanziarie, bolle speculative e chissà cosa altro ma con un curriculum del genere Johnson and Johnson non poteva che entrare di diritto tra le cinque azioni da comprare e tenere per i prossimi 20 anni.

L’attività di questa società è suddivisa in tre divisioni principali:

- Farmaceutica;

- Dispositivi medici;

- Prodotti di consumo per la cura personale.

Ogni divisione è poi suddivisa in altre sotto-aree.

Johnson and Johnson può essere ben posizionata per sfruttare due trend che si stanno sempre più affermando come il cambiamento tecnologico che sta avvenendo all’interno del settore sanitario e l’invecchiamento della popolazione.

Per fare ciò Johnson and Johnson dovrà mantenere intatta la sua cultura aziendale e dovrà essere in grado di adattarsi ai cambiamenti come ha sempre fatto nel corso della sua storia.

Ma perchè ho parlato anche di cultura?

Perchè Johnson and Johnson ha dei valori che guidano il suo operato e che sono riassunti nel suo “Credo”.

Si chiama proprio così, lo trovi nel loro sito ma ti copio l’immagine anche qui sotto con la traduzione in italiano:

Paychex

La quinta delle azioni da comprare e tenere per 20 anni è Paychex.

E’ un’azienda di cui non si sente molto parlare in Italia ma piano piano si sta espandendo anche qui in Europa, soprattutto nei paesi del nord, e principalmente attraverso acquisizioni come per esempio le due più recenti sono queste:

- nel 2018 – acquisizione di Lessor Group, fornitore di soluzioni cloud;

- nel 2021 – acquisizione di Emply che fornisce un software per la gestione delle risorse umane.

Paychex è attiva nel settore dei servizi alle imprese, servizi come la gestione degli stipendi e servizi per la gestione delle risorse umane.

I suoi clienti principali sono le piccole e medie imprese che, essendo aziende meno strutturate, hanno bisogno di essere affiancate da una struttura professionale e che ha la capacità di gestire certi aspetti della vita aziendale.

Durante la pandemia a soffrire di più sono state proprio le piccole e medie imprese e anche Paychex ne ha risentito in parte.

Il suo business comunque ha dimostrato solidità riprendendosi quasi subito e recuperando alla fine i ricavi persi durante i primi mesi della pandemia.

Qui di seguito trovi l’evoluzione dei ricavi di Paychex durante i 4 anni che vanno dal 2018 al 2021 (l’anno fiscale si conclude il 31 maggio):

Qui invece gli utili conseguiti nello stesso periodo 2018-2021:

Business solido con un’importante vantaggio competitivo da non sottovalutare.

E’ molto difficile che i clienti di Paychex cambino fornitore di servizi.

I costi di trasferimento (quelli che in inglese si chiamano switching costs) in un’attività del genere sono da ponderare attentamente.

Le cose sono due se volessi cambiare:

- o crei internamente ex novo l’ufficio che gestisce questo tipo di attività, serve però personale qualificato e non è una cosa che si crea in poco tempo;

- o cambi azienda fornitrice ma anche qui cambiano le procedure, bisogna adattarsi a un altro modo di lavorare, non è così semplice come sembra.

Non dico che sia impossibile ma credo che quando un’azienda si trova bene con Paychex ci penserà un po’ prima di cambiare.

Il tasso di ritenzione (retention rate) della clientela per Paychex è intorno all’80% e i clienti persi di norma lo sono principalmente a causa di fallimenti o acquisizioni, non perchè il cliente scelga di andarsene.

Il problema di questa società, se proprio vogliamo chiamarlo problema, è che le sue azioni non sono mai in saldo.

Ne devi approfittare principalmente nei momenti di panico dei mercati, altrimenti ti devi accontentare di prezzi alti.

CONCLUSIONI

Spero di averti dato delle buone idee che puoi ricercare e approfondire ulteriormente.

Ho preferito scegliere azioni che ho in portafoglio io stesso in quanto, seguendole già da tempo, posso scriverne in modo più approfondito.

Ovviamente fai le tue opportune considerazioni o senti prima anche il tuo consulente finanziario.

Quello che ho fatto con questo articolo, come scritto all’inizio, è un esercizio che chiunque può copiare per vedere su quali aziende ha la convinzione maggiore.

Ritengo che queste 5 azioni da comprare e tenere per i prossimi 20 anni siano adatte a chi non vuole passare ogni giorno del tempo a seguire notizie, quotazioni o altro in materia finanziaria.

Quindi azioni che richiedono un minimo sforzo solo per controllare l’andamento del business sottostante.

Aziende blue chips, solide e ben diversificate adatte per applicare il classico buy and hold per un portafoglio da vero cassettista.

Tieni ovviamente presente che sono tutte azioni americane e, per le tre che attualmente pagano il dividendo, dovrai considerare che il rendimento è lordo e saranno soggette alla doppia tassazione sui dividendi.

Inoltre essendo quotate in dollari sono influenzate dalle oscillazioni del tasso di cambio euro/dollaro.

Nel lungo periodo però il cambio influisce meno di quello che pensi e, a tal proposito, puoi leggere l’articolo relativo al libro Investire con gli ETF di Gabriele Bellelli.

Infine non ho fatto valutazioni riguardanti il prezzo di queste azioni, in questo momento quindi potrebbero essere sopra o sottovalutate.

Ho solo cercato di pensare soprattutto ad alcuni aspetti qualitativi delle 5 azioni da comprare e tenere per i prossimi 20 anni sulla base dei tre criteri che ho elencato all’inizio dell’articolo.

Poi se il business è buono e ha una prospettiva di vita molto lunga, come diceva anche Nick Train, hedge fund manager di Finsbury Growth & Income Trust PLC, in questa intervista:

“To me it appears that exceptional companies with durable competitive advantages are in fact cheap almost all the time.”

La capacità di generare crescita da parte di società eccezionali (o wonderful business come direbbe Buffett) nel lungo periodo faranno diventare economico il prezzo che paghi oggi.

Anche se allo stato attuale il prezzo che paghi oggi ti sembra elevato.

Bene, anche per questo articolo è tutto, non rimane altro che ritrovarci qui fra 20 anni e vedere i risultati ottenuti.

E tu hai già in portafoglio una di queste azioni da comprare e tenere per i prossimi 20 anni?

Disclosure: long TUTTE le azioni citate nell’articolo.

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

_______________________________________________________________________________

Rimaniamo in contatto e iscriviti alla newsletter! Con cadenza mensile ti offro idee e spunti presi da interviste, articoli, paper o altro.

So che il tuo tempo è prezioso perciò ti garantisco che per leggerla impiegherai NON più di 5 minuti.