Obbligazione Cassa Depositi e Prestiti novembre 2023

Periodo fortunato per gli amanti delle obbligazioni grazie a titoli di stato che hanno ricominciato a rendere tassi di interesse decenti dopo un decennio passato tra tassi di interesse estremamente bassi o addirittura negativi.

Dopo il BTP Valore emesso lo scorso mese di ottobre adesso è arrivato il momento dell’obbligazione Cassa Depositi e Prestiti novembre 2023.

In questo articolo troverai tutte le caratteristiche di questa obbligazione, con i suoi pro e contro, e cercherò di rispondere a domande del tipo:

- Conviene l’obbligazione cassa depositi e prestiti novembre 2023?

- Quali sono i rischi dell’obbligazione cassa depositi e prestiti novembre 2023?

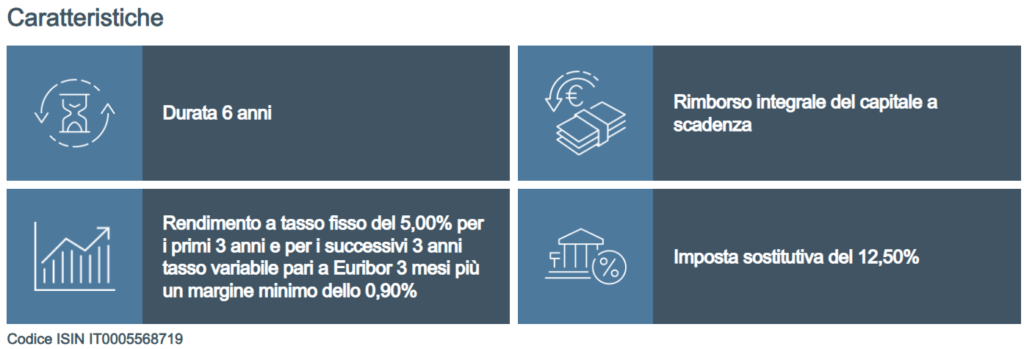

Ma partiamo subito dalle caratteristiche principali (le puoi trovare direttamente anche sul sito di Cassa Depositi e Prestiti) che per comodità ti elenco qui di seguito:

- durata 6 anni con scadenza 4 dicembre 2029;

- ISIN IT0005568719;

- tasso fisso del 5,00% per i primi tre anni e variabile per i successivi tre, pari all’Euribor a 3 mesi maggiorato almeno dello 0,90% annuo;

- interessi pagati ogni trimestre;

- taglio minimo di 1.000 euro;

- tassazione con aliquota agevolata del 12,50%;

Si tratta di un’obbligazione destinata al solo pubblico retail, non rivolta a istituzioni finanziarie, che sarà offerta a partire dal prossimo 7 novembre fino al 27 novembre.

L’ammontare complessivo dell’operazione è fissato a 1,5 miliardi di euro e l’offerta potrà essere chiusa anticipatamente quindi attenzione che, visto l’ammontare limitato, c’è un grosso rischio proprio in tal senso.

Per confrontare le quantità di cui si parla tieni presente che il BTP Valore ottobre 2023 ha raccolto 17 miliardi.

Se ci fossero talmente tante richieste da non soddisfare almeno un lotto minimo a testa allora l’obbligazione verrà assegnata a sorte e qualcuno rimarrà senza.

Se sei interessato la domanda va presentata a una di queste banche collocatrici e coordinatrici dell’offerta (elenco completo a pag. 18-19-20 qui):

- Fideuram – Intesa Sanpaolo Private Banking S.p.A.

- Intesa Sanpaolo S.p.A.

- Intesa Sanpaolo Private Banking S.p.A.,

- IW Private Investments Società di Intermediazione S.p.A.,

- UniCredit S.p.A.

- Banca Nazionale del Lavoro S.p.A.

- Allianz Bank Financial Advisors S.p.A.

- BANCA AKROS S.p.A.

- BANCA CAMBIANO 1884 S.p.A.

- Banca del Piemonte S.p.A. con Unico Socio

- Banca Generali S.p.A.

- BANCA PASSADORE & C. S.p.A.

- Banca Popolare di Sondrio S.p.A.

- Banca Sella Holding S.p.A.

- Banco di Desio e della Brianza S.p.A.

- BdM Banca S.p.A. (già Banca Popolare di Bari S.p.A.)

- BPER Banca S.p.A. (per il tramite di Banca Cesare Ponti e per il tramite di Banco di Sardegna)

- Cassa di Risparmio di Asti S.p.A.

- Crédit Agricole Italia S.p.A.

- Credito Emiliano S.p.A.

- Deutsche Bank S.p.A.

- EQUITA SIM S.p.A. (per il tramite di FinecoBank S.p.A.)

- Mediobanca – Banca di Credito Finanziario S.p.A.

- CheBanca! S.p.A.

Se non sei cliente di una di queste banche potresti anche considerare la possibilità di contattare direttamente la tua banca per verificare se sia in grado di procurarti questa obbligazione tramite una delle banche presenti nell’elenco.

In tal caso, è possibile che la tua banca possa applicarti una commissione.

L’OBBLIGAZIONE CASSA DEPOSITI E PRESTITI CONVIENE?

Partiamo subito con il dire che un bel vantaggio di questa obbligazione è quella di avere una tassazione agevolata come quella a cui sono soggetti i titoli di stato, il 12,50% ti lascia in tasca molto di più rispetto a tutti gli altri strumenti finanziari che sono soggetti al 26%.

Queste caratteristiche sono in bella vista anche sul sito della CDP come si vede nell’immagine sottostante.

Da notare subito come si siano premurati di scrivere che l’obbligazione prevede il rimborso integrale del capitale a scadenza.

E ci mancherebbe altro! Aggiungerei io… 😆

Trattandosi di un’obbligazione a tasso misto, all’inizio a tasso fisso e poi a tasso variabile, la discriminante si basa essenzialmente su che livello avrà l’Euribor nei tre anni 2027-2028-2029.

E’ un’informazione prevedibile? La risposta è NO!

Come vedi nella seguente immagine l’Euribor è tutt’altro che prevedibile:

Con le decisioni della Banca Centrale Europea il tasso Euribor può salire molto velocemente e scendere altrettanto facilmente.

Con un Euribor intorno al 4% nel momento in cui sto scrivendo questo articolo possiamo solo fare delle ipotesi con le quali capire se conviene l’obbligazione Cassa Depositi e Prestiti novembre 2023.

Grazie all’immenso lavoro del prof. Coletti abbiamo delle ipotesi concrete che ci permettono di capire che rendimenti possiamo aspettarci per determinati livelli di Euribor.

Qui di seguito trovi i risultati.

Con Euribor attuale al 3,97% avremo:

- Rendimento lordo: 4,97%

- Rendimento netto: 4,34%

Con Euribor al 2,00% avremo:

- Rendimento lordo: 4,03%

- Rendimento netto: 3,51%

Con Euribor al 3,00% avremo:

- Rendimento lordo: 4,53%

- Rendimento netto: 3,93%

Con Euribor al 5,00% avremo:

- Rendimento lordo: 5,46%

- Rendimento netto: 4,77%

A questi calcoli poi, se proprio vogliamo essere pignoli, dovremmo togliere anche uno 0,2% di imposta di bollo.

Quale di questi casi può essere il più probabile?

Domanda da sfera di cristallo, certo è che nel triennio 2027-2029 il tasso deciso dalla BCE non rimarrà statico ma potrà salire e scendere più volte incidendo molto nel rendimento finale.

Fammi sapere nei commenti sotto a questo articolo quale pensi che sia lo scenario più probabile.

I RISCHI DELL’OBBLIGAZIONE CASSA DEPOSITI E PRESTITI

I rischi di questa obbligazione sono quelli classici a cui sono soggette in generale tutte le obbligazioni, in particolare si possono elencare:

- rischio emittente;

- rischio liquidità;

Cassa Depositi e Prestiti è sicuro come emittente?

La società è partecipata dallo stato italiano e credo che ci vorrebbe molto prima che permettano il suo fallimento.

So che sui mercati finanziari niente è sicuro però possiamo avere una ragionevole certezza che questa obbligazione verrà ripagata in toto con i suoi interessi.

Poi se ti vuoi affidare alle agenzie di rating sappi che il rating dell’emittente è uguale a quello assegnato allo stato italiano quindi: Baa3 da Moody’s, BBB da S&P, BBB da Fitch e BBB+ da Scope. Per S&P il rating delle obbligazioni è pari a BBB.

OPINIONE SULL’OBBLIGAZIONE CASSA DEPOSITI E PRESTITI NOVEMBRE 2023

La mia opinione su questa obbligazione è che vedrà una forte domanda dai risparmiatori italiani.

Anche se non è l’affare della vita ci sono ancora molti risparmi che giacciono nei conti correnti bancari senza remunerazione e che piano piano stanno iniziando a spostarsi su strumenti più redditizi.

La tassazione agevolata, un buon tasso di interesse di partenza, con pagamento trimestrale, e l’affidabilità dell’emittente sono tutti elementi che potrebbero spingere molto le richieste per questa obbligazione.

Insomma, come spesso ha detto il grande Gabriele Bellelli, la cedola sta al popolo italiano come il canto delle sirene sta a Ulisse.

Si parla di cedola corposa (almeno inizialmente) e gli italiani accorreranno. Vedremo se sarà così anche stavolta!

Praticamente questa obbligazione è una scommessa su quale livello avrà l’Euribor fra 3 anni, può andar bene come male, e la comprerei solo nel caso dovessi diversificare un portafoglio già composto abbondantemente da altre obbligazioni.

Per emettere un titolo del genere credo che Cassa Depositi e Prestiti pensi che fra 3 anni i tassi di interesse scendano e, di conseguenza, il rendimento annuale si riduca rispetto al 5% di partenza.

Però, come già scritto all’interno dell’articolo, si possono fare solo ipotesi e congetture in tal senso e anche CDP, per quanto si sia avvalsa di chissà quali analisti finanziari, non può prevedere il futuro che ci aspetta.

Comunque se una persona non vuole sbattersi troppo dopo aver investito il proprio capitale ci sono altre obbligazioni a tasso fisso che permettono di incassare la propria cedola senza pensarci più fino a scadenza.

Per finire ti ricordo che se vuoi seguirmi anche sui social lo puoi fare su X (ex Twitter):

Mercato obbligazionario che inizia a scontare qualche taglio dei tassi di interesse o solo un movimento tecnico? pic.twitter.com/HGsqtZGcQw

— Davide Rosa (@DavydeRosa) November 5, 2023