In questa prima lezione di questo corso base di educazione finanziaria ci occuperemo della famiglia e del suo ciclo economico. Abbiamo visto in un precedente articolo il perchè è necessaria l’educazione finanziaria e adesso è giunto il momento di addentrarci tra i soggetti che operano nel sistema economico. Insieme all’impresa e allo stato vi è appunto la famiglia. Ma cosa si intende per famiglia? Come da definizione è quel “nucleo sociale rappresentato da due o più individui che vivono nella stessa abitazione e, di norma, sono legati tra loro col vincolo del matrimonio o da rapporti di parentela o di affinità”.

LE ATTIVITA’ ECONOMICHE SVOLTE DALLA FAMIGLIA

LAVORO: è l’attività fisica o intellettuale che viene impiegata nella produzione. E’ una

risorsa che viene offerta in cambio di denaro ai soggetti economici che ne hanno bisogno, cioè le imprese e lo stato. E’ da questa attività che la famiglia ricava gran parte se non tutto il suo reddito.

CONSUMO: è l’attività necessaria per procurarsi beni e servizi utili per soddisfare i propri bisogni. Siccome chi offre beni e servizi chiede un corrispettivo sotto forma di denaro il consumo dipende dal reddito che si ha a disposizione.

RISPARMIO: è quella quota del reddito della famiglia che non viene spesa nel periodo in cui il reddito è percepito, ma è accantonato per essere speso in un momento futuro. Il risparmio è dunque un sacrificio del consumo presente, in vista di un maggiore consumo futuro (per es. acquistare un immobile oppure per fare un investimento che generi interessi).

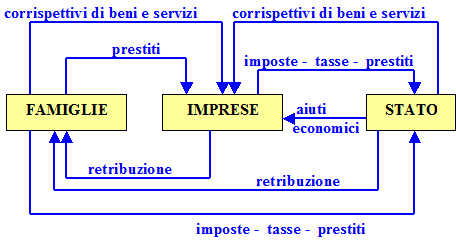

Esempio di sistema economico nazionale

IL CICLO ECONOMICO DELLA FAMIGLIA

ENTRATE: derivano dalla tipologia di lavoro svolta dai componenti della famiglia. Possono essere sotto forma di stipendi, salari, redditi da lavoro autonomo o da attività di impresa. Tra le entrate possiamo inserire anche le somme che vengono prese in prestito dalle istituzioni finanziarie.

USCITE: di norma le uscite maggiori di una famiglia sono le spese per i consumi (spesa, bollette, viaggi ecc.). Tra le uscite bisogna inserire anche le somme che vengono restituite alle istituzioni finanziare per aver chiesto somme in prestito.

EQUILIBRIO TRA ENTRATE E USCITE: una sana gestione delle entrate e delle uscite permette di mantenere il giusto equilibrio finanziario. Ogni famiglia deve avere come obiettivo un saldo in positivo o almeno in equilibrio. Vi possono essere però anche momenti in cui è necessario indebitarsi per far fronte ad alcune spese più consistenti come l’acquisto della casa di abitazione oppure altri tipi di investimento. L’importante è non indebitarsi eccessivamente.

FASI FINANZIARIE DELLA FAMIGLIA

INIZIO: nella fase iniziale della famiglia i redditi, i consumi e il risparmio sono limitati. Da questo ne consegue che le possibilità di effettuare investimenti finanziari e di accumulare attività finanziarie sono ridotte. Il livello di indebitamento non può essere alto in quanto le capacità di rimborso sono incerte.

SVILUPPO: in questa fase si avranno redditi e consumi in aumento con il conseguente accumulo di ricchezza finanziaria e acquisto di beni durevoli. Questi ultimi porteranno a un livello di indebitamento maggiore rispetto alla prima fase proprio per la realizzazione di investimenti immobiliari e delle maggiori garanzie future di rimborso del prestito.

MATURITA’: si tratta della fase in cui i redditi e i consumi saranno caratterizzati da un tasso di crescita ridotto rispetto alla seconda fase. Con redditi e consumi stabili il surplus potrà essere utilizzato per l’eventuale rimborso dei debiti pregressi e soprattutto per l’accumulo di attività finanziarie con scopo previdenziale.

DECLINO: ultima fase in cui la generazione di reddito è quasi nulla e saranno utilizzate rendite pensionistiche e previdenziali. I consumi sono in diminuzione e inizia un disinvestimento delle attività finanziarie accumulate nel corso del tempo.

In questa prima lezione di questo corso base di educazione finanziaria ci occuperemo della famiglia e del suo ciclo economico. Abbiamo visto in un precedente articolo il perchè è necessaria l’educazione finanziaria e adesso è giunto il momento di addentrarci tra i soggetti che operano nel sistema economico. Insieme all’impresa e allo stato vi è appunto la famiglia. Ma cosa si intende per famiglia? Come da definizione è quel “nucleo sociale rappresentato da due o più individui che vivono nella stessa abitazione e, di norma, sono legati tra loro col vincolo del matrimonio o da rapporti di parentela o di affinità”.

In questa prima lezione di questo corso base di educazione finanziaria ci occuperemo della famiglia e del suo ciclo economico. Abbiamo visto in un precedente articolo il perchè è necessaria l’educazione finanziaria e adesso è giunto il momento di addentrarci tra i soggetti che operano nel sistema economico. Insieme all’impresa e allo stato vi è appunto la famiglia. Ma cosa si intende per famiglia? Come da definizione è quel “nucleo sociale rappresentato da due o più individui che vivono nella stessa abitazione e, di norma, sono legati tra loro col vincolo del matrimonio o da rapporti di parentela o di affinità”.