Conviene ancora investire in Berkshire Hathaway?

Se mi segui da un po’ saprai che sono un grande fan di Warren Buffett, non solo perché è l’investitore di maggior successo di tutti i tempi, ma anche per la sua integrità, la sua saggezza e la sua personalità, tutti espressi con il suo tipico stile affabile.

E’ difficile non essere ispirati da qualcuno che pratica il proprio lavoro con così tanta devozione quindi, premetto, che qualsiasi cosa io dica qui non è tanto una critica a lui quanto un commento sulla natura dell’investimento in sé.

Ora che ho reso omaggio, posso dirti ciò che volevo scrivere con questo articolo cioè che Berkshire Hathaway ha sottoperformato il mercato azionario negli ultimi 20 anni.

Davvero?! Sì, davvero.

Ecco la tabella presa dalla lettera annuale di Warren Buffett del 2022 che mostra i rendimenti annuali delle azioni Berkshire e quelli dell’SP 500, dal 1965:

Le ultime due righe sono quelle su cui volevo attirare la tua attenzione, nella prima vedi il tasso di crescita annuale composto (CAGR) dal 1965 e nella seconda il guadagno complessivo da allora.

A partire dal 1965, per un periodo di 58 anni, l’SP500, inclusi i dividendi, ha registrato un CAGR del 9,9%, mentre l’azione Berkshire ha registrato il 19,8%.

Se poi guardiamo il guadagno complessivo dell’SP500 nello stesso periodo è stato del 24.708%, mentre quello per l’azione di Berkshire è stato del 3.787.464%.

So cosa starai pensando adesso: “Devo acquistare il prima possibile azioni Berkshire!”

Lo capisco, è la reazione che avrebbero tutti ma prima lascia che ti spieghi una cosa: non stiamo iniziando nel 1965 e investendo per i prossimi 58 anni, stiamo iniziando nel 2024 e investendo per i prossimi 10, 20 o 30 anni.

Siccome dieci anni è un periodo di investimento ragionevolmente lungo, diamo un’occhiata a come le azioni Berkshire si sono comportate rispetto all’indice SP500 in vari periodi di dieci anni.

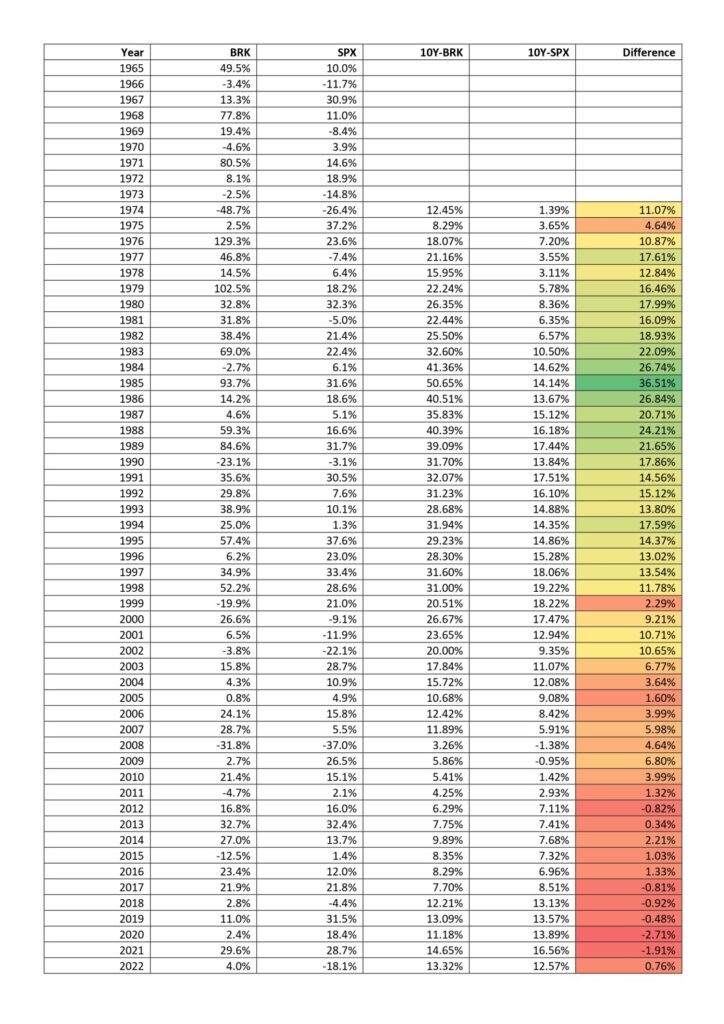

A questo proposito ci viene in aiuto la seguente tabella:

La colonna 10Y-BRK mostra i rendimenti annuali composti decennali per le azioni Berkshire, mentre la colonna 10Y-SPX li mostra per l’SP500.

La colonna più importante è l’ultima che mostra la differenza tra i rendimenti di Berkshire rispetto all’SP500.

Facciamo un paio di esempi, così per farti capire meglio.

Se avessi investito in azioni Berkshire nel 1965, a fine 1974 (dieci anni dopo) avresti ottenuto un rendimento annuale del 12,45% rispetto a un misero 1,39% se avessi investito nell’SP500.

Una bella differenza pari all’11,07%.

Se invece avessi investito in azioni Berkshire nel 2013, a fine 2022 avresti ottenuto un rendimento annuale del 13,32% rispetto a un 12,57% se avessi investito nell’indice americano.

La differenza come vedi si è ridotta a uno 0,76%.

Nella tabella precedente si nota molto bene dal cambio di colore come le differenze maggiori si abbiano nella prima metà del periodo con il picco raggiunto nel 1985 (+36,51%) mentre le ultime differenze a doppia cifra si hanno tra fine 1990 e inizio 2000.

Dopo il 2000 la sovraperformance di Berkshire rispetto all’SP500 inizia a svanire, il vantaggio cumulato nei primi anni però è ancora ben evidente nei grafici:

Non sono risultati di cui sorprendersi, alcuni avevano già notato questa dinamica motivandola con le politiche monetarie delle banche centrali e il fatto che la società di Buffett stesse diventando troppo grande per trovare occasioni degne di nota.

In più negli ultimi anni le azioni tech l’hanno fatta da padrone, concentrando sempre di più l’indice SP500 in poche azioni come Google, Amazon, Apple, Microsoft, Nvidia.

Che questo trend continui non lo sa nessuno ma, di sicuro, Buffett si trova in un ambiente che per lui non è dei più ideali, non a suo agio con le azioni tech (nonostante il colpo da maestro con l’acquisto di Apple) e con le banche centrali più interventiste rispetto a una volta.

Non è che Buffett ha perso il suo tocco magico, probabilmente se fosse alla guida di una società più piccola le sue performance sarebbero ancora a livelli dell’inizio carriera quando i suoi capitali gli consentivano di investire in società small e middle cap.

Berkshire però ormai si è trasformata, non è più la società di 50 anni fa e anche il modo di gestirla è cambiato, passando da un’obiettivo prevalentemente di crescita a quello della stabilità e della protezione del capitale.

Il compianto Charlie Munger ha descritto Warren Buffett “very cautious” con i soldi degli azionisti.

Buffett stesso usava queste parole nell’apertura della lettera degli azionisti 2022:

“Charlie Munger, my long-time partner, and I have the job of managing the savings of a great number of individuals. We are grateful for their enduring trust, a relationship that often spans much of their adult lifetime. It is those dedicated savers that are forefront in my mind as I write this letter.”

Traduzione: Charlie Munger, il mio partner di lunga data, e io abbiamo il compito di gestire i risparmi di un gran numero di individui. Siamo grati per la loro fiducia duratura, una relazione che spesso copre gran parte della loro vita adulta. Sono questi risparmiatori che sono al centro dei miei pensieri mentre scrivo questa lettera.

Non so quanti CEO usino queste parole nelle loro lettere o presentazioni agli azionisti, non so neanche quanti effettivamente siano consapevoli che il capitale proprio di un’azienda equivale ai risparmi di un “great number of individuals”.

Se una persona vuole investire in azioni Berkshire Hathaway in questo momento non lo fa perchè fra 10 anni queste avranno avuto una performance nettamente superiore all’SP500 ma per altri motivi che possiamo elencare qui di seguito:

- alla guida è presente uno dei più grandi investitori di tutti e l’ottima gestione continuerà anche con chi è destinato a fare da sostituto;

- diversificazione interna della holding tra business quotati e non quotati che la rendono resiliente a situazioni difficili di mercato;

- capacità di sfruttare le occasioni che eventualmente si dovessero presentare grazie all’enorme liquidità disponibile.

Possiamo vedere Berkshire come una situazione dove, nel peggiore dei casi, l’esito sarà quello di eguagliare la performance dell’indice, nel migliore dei casi invece otterremo delle performance superiori senza avere aumentato il rischio.

CONCLUSIONI

Nei mercati finanziari non c’è mai nulla di sicuro e di garantito ma è inequivocabile che i giorni in cui Berkshire Hathaway batteva agevolmente l’indice sono finiti.

Per l’azienda di Buffett diventerà sempre più difficile poiché è diventata troppo grande e non c’è molto di abbastanza significativo da poter acquistare che possa spostare considerevolmente la sua capitalizzazione.

Questo non vuol dire che non riuscirà a fare meglio ma solo che, come già scritto, sarà più difficile.

Come puoi vedere qui sotto, davanti a Berkshire, non ci sono molte altre società tra quelle a maggiore capitalizzazione del mondo:

Sarà Berkshire la prossima trillion company? 😁 $BRK.B pic.twitter.com/rAfdgXUS2t

— Davide Rosa (@DavydeRosa) January 25, 2024

Con questo articolo non scambiarmi per qualcuno che ti vuole disincentivare dall’acquistare azioni Berkshire anzi, se potessi, io ne comprerei molte di più di quelle che ho già in portafoglio. 😎

Magari scopriremo nel prossimo decennio che la società di Buffett si comporta molto meglio in un ambiente con più alta inflazione rispetto a quella a cui siamo stati abituati nei dieci anni appena trascorsi. Chi lo sa!

Se conviene investire in Berkshire Hathaway ovviamente rimane una scelta soggettiva, da fare sulla base della propria pianificazione finanziaria, sapendo che alla guida rimane il miglior investitore di tutti i tempi e che la gestione dell’azienda si rifà a princìpi che appartengono anche a noi: lungo termine, solidità e prudenza.