L’avvertimento di Howard Marks – Investire ma con cautela – parte 2

Seconda parte del memo di Howard Marks dal titolo There they go again che potete leggere in originale qui. Io ho cercato di prendere gli spunti più importanti dal suo lungo scritto. Nella prima parte di “Investire ma con cautela” abbiamo visto la visione di Marks sui seguenti argomenti: gli elementi che formano un mercato toro, azioni USA, l’indice della paura “VIX”, le superstocks soprannominate FAANG (Facebook, Amazon, Apple, Netflix e Google), l’investimento passivo e gli etf e infine il settore del credito.

Seconda parte del memo di Howard Marks dal titolo There they go again che potete leggere in originale qui. Io ho cercato di prendere gli spunti più importanti dal suo lungo scritto. Nella prima parte di “Investire ma con cautela” abbiamo visto la visione di Marks sui seguenti argomenti: gli elementi che formano un mercato toro, azioni USA, l’indice della paura “VIX”, le superstocks soprannominate FAANG (Facebook, Amazon, Apple, Netflix e Google), l’investimento passivo e gli etf e infine il settore del credito.

Mi ricollego proprio dalla sezione relativa al credito societario (corporate debt) per iniziare la seconda parte con una sua citazione:

Secondo Marks gli investitori sono diventati così fiduciosi nel rally interminabile del debito corporate che stanno rimuovendo la probabilità che le società possano andare in bancarotta.

E ancora:

E’ un ciclo standard: investire con cautela porta a buone performance in un ambiente salutare che guida a una riduzione di attenzione e che porta a cattive performance quando l’ambiente diventa meno favorevole.

Insomma Marks ci descrive le fasi di un ciclo economico con gli investitori che tendono a ignorare i rischi quando siamo verso la fine del gioco. Questo non può fare altro che portare a bassi ritorni sugli investimenti in futuro.

DEBITO DEI MERCATI EMERGENTI

I mercati emergenti sono un altro settore dove le opinioni degli investitori fluttuano selvaggiamente in base alla fiducia. Quando le cose vanno bene sono visti come i mercati dei paesi sviluppati e pertanto vengono assegnate le stesse valutazioni. Quando le cose vanno male e la fiducia declina allora ci si accorge di tutta una serie di rischi che invece i paesi sviluppati non hanno come colpi di stato, maxi svalutazioni, corruzione e ripudio del debito.

Anche qui Marks utilizza un confronto per spiegare meglio la situazione. Se nella sezione relativa al credito aveva preso a esempio un obbligazione di Netflix, per quanto riguarda i mercati emergenti prende a esempio una recente emissione di debito pubblico dell’Argentina.

L’Argentina infatti ha emesso un obbligazione “secolare” (che andrà a scadenza fra 100 anni) al tasso dell’8% e per un totale di 2.75 miliardi di dollari. Se qualcuno pensava che avesse fatto fatica a piazzare un obbligazione del genere si sbagliava di grosso. Anche se si tratta di un paese che ha fatto default 8 volte negli ultimi 200 anni le offerte per questa emissione sono risultate pari a 9.75 miliardi di dollari.

Marks quindi conclude con una domanda: il premio per il rischio che gli investitori vogliono ottenere dai mercati emergenti è adeguato?

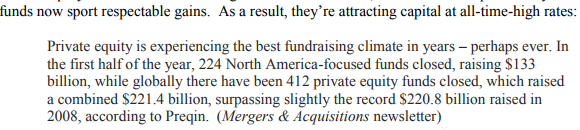

PRIVATE EQUITY

In un mondo in cui cominciano a scarseggiare gli investimenti che danno un buon rendimento il private equity, un po’ per meriti propri un po’ per demeriti altrui (vedi per esempio lo scarso rendimento degli Hedge Fund), sta attirando sempre più capitali. Come dal suo memo infatti:

Questo clima che risulta il migliore degli ultimi anni secondo Marks è un altro indicatore che segnala come gli investitori siano molto fiduciosi sul futuro (forse troppo). Attenzione non vuol dire che il private equity non possa essere uno strumento adeguato ma che, forse per mancanza di alternative, sia l’ultimo rimasto.

CRIPTOVALUTE – CRYPTOCURRENCIES

E qui arriviamo alla parte che aspettavo di più. Ormai non si fa altro che parlare di valute digitali e di come in futuro sostituiranno le valute nazionali. Tra titoloni sui giornali che parlano di Bitcoin, Ethereum ecc. e amici su facebook che ne pubblicano le quotazioni ho iniziato anch’io a sospettare che forse si sta gonfiando una bolla. Quindi ero molto curioso di sapere cosa ne pensasse Marks di questo nuovo fenomeno anche se potevo immaginarlo.

E qui arriviamo alla parte che aspettavo di più. Ormai non si fa altro che parlare di valute digitali e di come in futuro sostituiranno le valute nazionali. Tra titoloni sui giornali che parlano di Bitcoin, Ethereum ecc. e amici su facebook che ne pubblicano le quotazioni ho iniziato anch’io a sospettare che forse si sta gonfiando una bolla. Quindi ero molto curioso di sapere cosa ne pensasse Marks di questo nuovo fenomeno anche se potevo immaginarlo.

Non mi sorprende che una cosa che ripete spesso riguardo le criptovalute sia: “They’re not real!”

La sua opinione infatti è che questi strumenti siano solo una mania passeggera come ce ne sono state molte nel passato, vedi per esempio la mania dei tulipani nel 1600, la bolla dei mari del sud nel 1700 e la più recente bolla di internet degli anni 2000.

Inoltre ci spiega come un investimento serio sia legato al fatto di comprare qualcosa perchè il suo prezzo è attraente rispetto al suo valore intrinseco. Al contrario della speculazione che vede acquistare qualcosa senza nessuna correlazione con il suo valore ma solo perchè si pensa che qualcuno in futuro possa pagare di più per quella stessa cosa.

Inutile quindi dire che i Bitcoin e le altre cryptocurrencies ricadano in questa seconda ipotesi.

Soprattutto Marks alla fine del paragrafo si pone una domanda interessante. Che fine faranno le criptovalute quando arriverà la prossima crisi di liquidità e le persone vorranno invece dollari (o oro)?

COSA FARE

Abbiamo visto che gli investitori in questo momento non hanno molte alternative su come investire il proprio capitale. In molti sono consapevoli anche che le cose non possono andare avanti così ma finchè la musica non si ferma è necessario continuare a ballare. E in molti a quanto pare stanno ancora ballando.

Marks però mette le cose in prospettiva come sempre segnalando quanto segue (riassumo solo i punti principali):

- le valutazioni delle azioni sono ai livelli tra i più alti della storia;

- l’indice della paura VIX è ai minimi di sempre;

- i tassi sono bassissimi sulle obbligazioni ad alto rischio;

- anche i tassi sul debito dei paesi emergenti è a livelli molto bassi;

- l’ascesa di un ristretto gruppo di azioni invincibili (FAANG);

- miliardi che vanno nelle criptovalute gonfiando a dismisura il valore.

Queste considerazioni Howard Marks le fa non per dire che nei prossimi giorni tutto questo andrà a crollare. Il timing nel mercato è sempre difficile da cogliere anche per gli investitori di successo. Sono però considerazioni che ci fanno riflettere sullo stato attuale dei mercati finanziari. Sulla “temperatura” elevata che hanno raggiunto più o meno tutte le quotazioni. Pertanto ci troviamo in un ambiente più rischioso in cui il rischio viene tollerato e/o ignorato e nel quale sempre più investitori stanno andando ad assumersi rischi elevati.

Cosa fare quindi? In una situazione del genere la cosa migliore è continuare ad andare avanti e investire ma solo con molta cautela.

Di norma le stretegie che possono essere messe in atto dagli investitori sono o aggressive o difensive. Ecco questo è il momento migliore per investire ma mettendosi in modalità difensiva. Consapevoli dei bassi ritorni che i mercati finanziari offrono in questo periodo e nel prossimo futuro.

|

Titolo: The Most Important Thing Illuminated: Uncommon

Sense for the Thoughtful Investor Autore:Howard Marks Editore: Columbia University ISBN: 978-0231162845 Pagine: 226 Formato: Copertina rigida Anno edizione: 2013 Prezzo intero: € 21,52 |