Investire è difficile

Investire è difficile o, come lo dicono in inglese, investing is hard.

Investire è difficile o, come lo dicono in inglese, investing is hard.

L’idea di questo articolo mi è venuta quando sono capitato sulla copertina della rivista americana Forbes che parlava di Nokia, te la ricordi la marca di telefonini di molto tempo fa?

Credo proprio di sì, a parte i più giovani che hanno visto solo Samsung ed Apple, credo che chiunque abbia qualche anno in più abbia avuto nella sua vita anche un Nokia come cellulare.

La copertina che ti dicevo ritraeva di profilo Olli-Pekka Kallasvuo, ex CEO di Nokia con il suo bel cellulare e il titoletto di fianco che si domandava “Can anyone catch the cell phone king?”

Qualcuno può raggiungere il re dei telefonini?

Ebbene “anyone” c’è riuscito e aggiungerei che, non solo lo ha raggiunto, ma lo ha anche schiantato.

Quella copertina era del 2007, non molto tempo fa se pensi in termini assoluti, ma anche una vita fa dal punto di vista tecnologico se pensi a tutte le innovazioni che si sono susseguite in questi 14 anni.

Guardiamo a come si sono evolute le cose con un po’ di dati per cercare di capire la cosa che mi interessa di più: poteva un investitore, azionista di Nokia, capire quello che stava succedendo?

Cioè quello che era solo l’inizio del tracollo del primo produttore mondiale di telefonini?

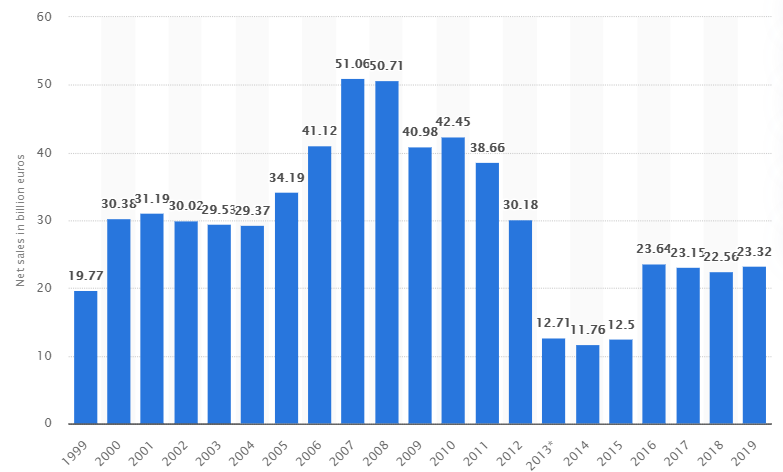

Andiamo a vedere prima di tutto l’andamento dei ricavi di Nokia in quel periodo:

Il picco dei ricavi per Nokia è avvenuto nel 2007 e 2008, poi è stato solo declino fino ai minimi degli anni 2013-2015.

Quale poteva essere il pensiero di un investitore Nokia trovatosi in quella situazione?

Il declino dei ricavi tra 2008 e 2009, pari al 20%, poteva anche essere dovuta alla crisi subprime e al conseguente fallimento della Lehman Brothers che in quel periodo stava imperversando per mezzo mondo.

Con la crisi le persone comprano meno cellulari o magari aspettano qualche mese in più prima di cambiare il proprio modello con uno nuovo.

Mi sembra un pensiero plausibile.

Poi se ascoltiamo una delle citazioni di Warren Buffett avremmo dovuto acquistare ancora più azioni vista la paura che imperversava nei mercati finanziari:

“Be fearful when others are greedy, and greedy when others are fearful.”

In questo caso però il consiglio non avrebbe funzionato: i ricavi di Nokia non si ripresero più, rimasero più o meno stabili fino al 2011 per poi prendere il colpo di grazia con la crisi dell’eurozona nel 2012.

L’uscita di Nokia dalla scena mondiale dei produttori di cellulari era compiuta.

Se nel 2009 poteva essere la crisi Lehman perchè i ricavi non ripresero più i livelli degli anni precedenti?

Di solito i “wonderful business” se hanno qualche difficoltà durante le crisi finanziarie, non appena è terminata la burrasca, riprendono subito il trend crescente negli anni successivi.

C’era qualcos’altro in quel periodo che dai soli numeri non si riesce a capire così palesemente ed è il principale motivo per cui investire è difficile, in particolare investire in azioni per chi fa stock picking.

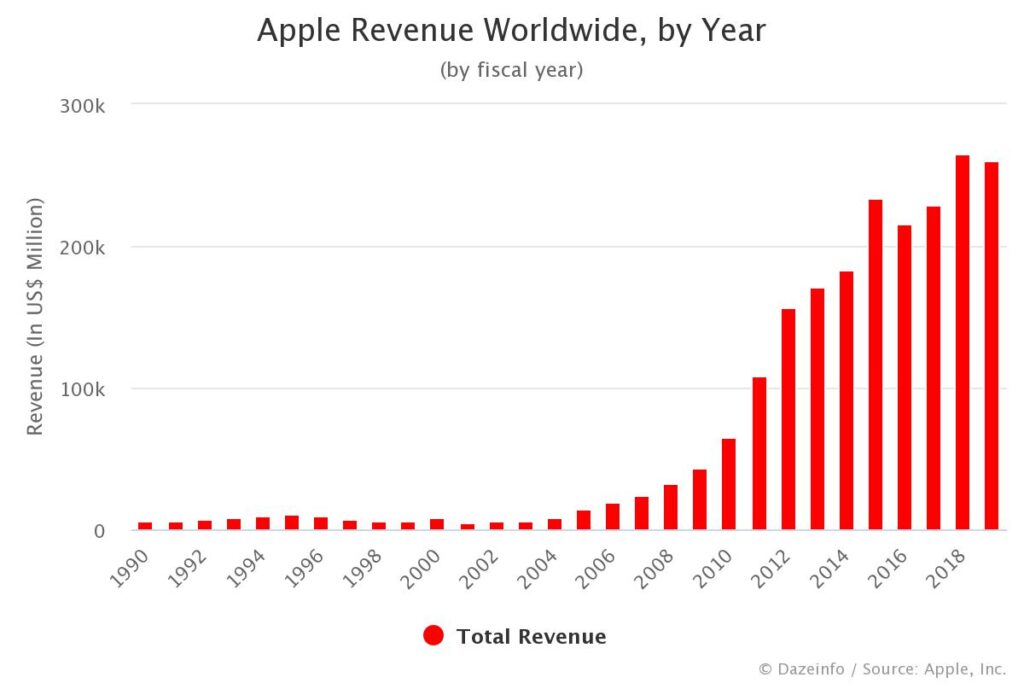

Quel qualcos’altro era l’entrata in scena nel 2007 di Apple: era il 9 gennaio 2007 quando Steve Jobs presentava il primo Iphone.

Da quel punto in poi la scalata di Apple è stata incessante e i ricavi hanno continuato a salire per un decennio proprio grazie all’Iphone:

Andiamo anche a vedere come si sono evolute le quote di mercato nel corso degli anni.

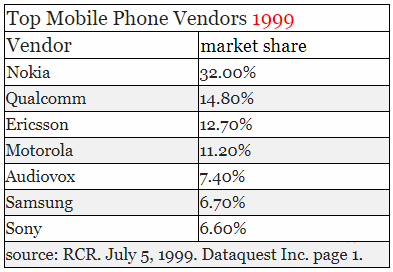

Partiamo dal 1999, Nokia come vedi non aveva rivali:

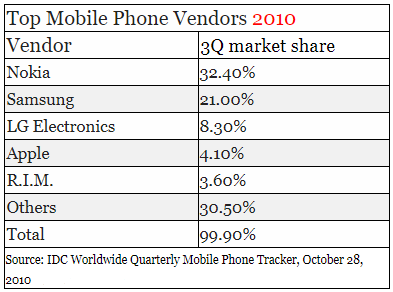

Dieci anni dopo, nel 2010, Nokia era ancora in vetta alla classifica con la stessa quota di mercato di dieci anni prima:

Nulla fa presupporre qualche cambiamento nel breve periodo se non che inizia a vedersi in classifica anche Apple che dallo zero di dieci anni prima passa a una quota del 4%.

Cosa ti poteva far pensare che le cose stessero cambiando? Eh bella domanda, investire è difficile no?

Guarda anche il prezzo dell’azione come si è comportato:

Dal picco del 2007 quando l’azione valeva 27,23 euro c’è stata una discesa continua che ha portato l’azione a raggiungere un minimo di 7,32 euro il 5 marzo 2009.

Dopo di che il prezzo dell’azione rimase intorno all’area di 10 euro per un annetto prima di ricominciare una nuova lenta discesa.

Tieni presente che un investitore accorto che avesse voluto scommettere su Nokia a quel tempo, non l’avrebbe di certo comprata sui massimi del 2007, ma poteva comprarla nel 2006 quando l’azione stava ancora intorno ai 15 euro.

Se anche nel 2010 quell’investitore si fosse stancato poteva comunque uscirne con una perdita del 30% che in questo caso sarebbe stato limitare molto i danni che ci sarebbero stati continuando a tenere l’azione.

Per completezza ti ricordo che il minimo lo raggiunse il 20 luglio 2012 a un prezzo di 1,42 euro e ancora oggi Nokia quota intorno ai 3 euro ben lontana dai valori dei bei tempi andati.

Ma torniamo al 2010, la situazione era questa:

- ricavi diminuiti del 20% dai massimi di due anni prima;

- società però sempre al primo posto nelle quote di mercato con un bel distacco dalla seconda (Samsung con il 21%).

Nulla faceva proprio pensare a un tracollo così vertiginoso come invece era successo al prezzo dell’azione.

Eppure molti investitori, i più accorti e quelli del settore, avevano probabilmente già intuito come stavano andando le cose e che Nokia aveva ormai perso il suo moat, per dirla alla Buffett.

L’azione era stata scaricata per bene e il cerino era stato lasciato a quelli che ancora credevano che Nokia potesse riprendersi.

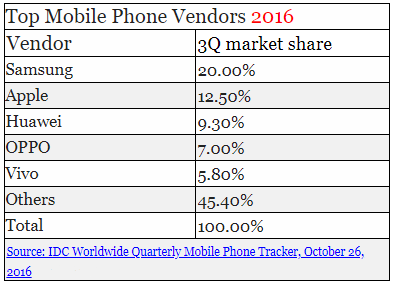

Invece dopo altri 6 anni, nel 2016, Nokia era completamente sparita dai radar dei primi produttori di telefonini:

Apple aveva guadagnato quote di mercato e Samsung rimaneva stabile sul 20% come nel 2010.

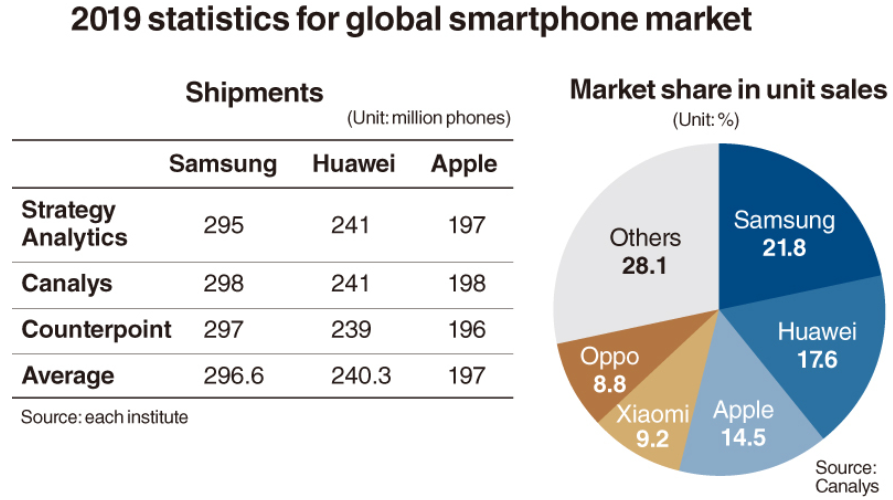

Metto anche il grafico con le statistiche più aggiornate sempre per completezza ma poco cambia e ormai i giochi erano già fatti anni prima.

Complimenti anche a Samsung che, mantenendo il basso profilo, riesce a mantenere la sua quota di mercato costante nel tempo, nonostante l’agguerrita concorrenza, e soprattutto contro l’avanzata dei produttori cinesi.

Investire è difficile perchè è un’attività che ha a che fare con il futuro e il futuro presuppone sempre un certo grado di incertezza.

Non per niente Charlie Munger a questo proposito diceva:

“It’s not supposed to be easy. Anyone who finds it easy is stupid.”

In tutta la vicenda della discesa agli inferi di Nokia un campanello d’allarme però l’ho trovato.

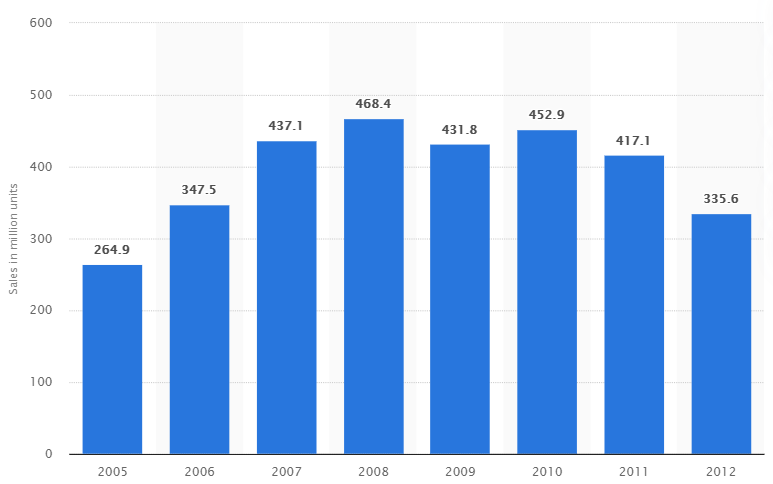

Ha a che fare con il grafico seguente che mostra il numero di telefonini venduti da Nokia dal 2005 al 2012:

Lo considero un campanello d’allarme perchè, se noti, il numero di telefonini venduti da Nokia tra il 2007 il 2011 è stato più o meno costante nonostante la crisi Lehman.

I ricavi però continuavano ad andare giù segno che per vendere lo stesso numero di dispositivi l‘azienda doveva abbassare i prezzi.

Non proprio il massimo della coerenza visto che eri anche il marchio leader di mercato ma, purtroppo per Nokia, era il segnale che la concorrenza stava avanzando.

Dividendo il fatturato totale di ogni anno con il numero di cellulari venduti è evidente il declino che stava avvenendo nel prezzo unitario:

- 2007: 116,81 €

- 2008: 108,26 €

- 2009: 94,90 €

- 2010: 93,72 €

- 2011: 92,68 €

- 2012: 89,92 €

Ancora Buffett in un’intervista diceva che valutare il pricing power di un’azienda è di fondamentale importanza:

“[…] the single-most important decision in evaluating a business is pricing power. If you’ve got the power to raise prices without losing business to a competitor, you’ve got a very good business. And if you have to have a prayer session before raising the price by a tenth of a cent, then you’ve got a terrible business. I’ve been in both, and I know the difference.”

Dall’altra c’era una società invece (Apple), che poteva aumentare ogni anno il prezzo dei suoi dispositivi senza intaccare il numero di Iphone venduti, almeno fino ai nostri giorni.

Arrivato a questo punto ti starai chiedendo: se investire è difficile allora come è possibile difendersi da queste situazioni?

Direi che l’unico modo di proteggersi è diversificare tra più società e tra più settori.

In questo modo riduci la possibilità che la perdita su un’azione sia così grande da impattare troppo l’intero portafoglio.

Solo guardando i numeri non so quanti avrebbero capito l’inversione di tendenza in atto e, soprattutto, il prezzo dell’azione non ti avrebbe dato molto tempo per pensarci.

E’ incredibile come, in questo caso almeno, il prezzo abbia anticipato il deterioramento dei fondamentali della società cosa che poi, infatti, si è avverata.

In quel periodo rimango convinto che sarebbe stato molto più importate capire il cambiamento che stava avvenendo con l’arrivo degli smartphone.

Ma neanche in Nokia sembra avessero proprio una percezione corretta di quello che stava succedendo, le parole di Anssi Vanjoki, responsabile strategia Nokia, nel 2007 sono eloquenti:

“Anche con il Mac, Apple ha attirato molta attenzione all’inizio, ma è rimasto un produttore di nicchia. Questo sarà il loro ruolo anche nel settore dei telefoni cellulari.”

Sappiamo come è andata a finire.

Quando si investe in azioni bisogna tenere presente che è sempre possibile che l’attività di una società non vada come previsto, qualche volte le nostre valutazioni si possono rivelare sbagliate, capita, è necessario mettersela via per ripartire il prima possibile.

Il mondo degli investimenti è pieno di grandi società poi decadute.

Chissà fra dieci anni che altra copertina potremmo commentare!

E tu cosa ne pensi? Sei d’accordo che investire è difficile?

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

_______________________________________________________________________________

Rimaniamo in contatto e iscriviti alla newsletter! Con cadenza mensile ti offro idee e spunti presi da interviste, articoli, paper o altro.

So che il tuo tempo è prezioso perciò ti garantisco che per leggerla impiegherai NON più di 5 minuti.