Analisi del Buono 100 di Poste Italiane

Il 2025 segna i 100 anni di storia di Poste Italiane, e per l’occasione è stato lanciato un nuovo Buono Fruttifero Postale chiamato, appunto, Buono 100.

Si tratta di un prodotto di risparmio sicuro, con un rendimento interessante del 3% lordo annuo, rivolto a chi apporta nuova liquidità.

In questo articolo mi tolgo i panni di quello che, quando sente parlare di Poste Italiane, pensa subito alle interminabili code allo sportello e a tutte quelle piccole disavventure tipiche del rapporto con la burocrazia.

Chi mi segue sa che considero Poste Italiane un’ottima realtà come azione da dividendi ma, lo ammetto, per via di alcune esperienze personali non sono mai riuscito a trovare la convinzione di investirci.

Detto questo, è giusto essere oggettivi e separare le percezioni personali dalle caratteristiche tecniche di uno strumento finanziario.

In questa analisi cerco quindi di rispondere a una domanda precisa: il Buono 100 è davvero un’opportunità per i piccoli risparmiatori? E come si comporta rispetto a un classico BTP?

Te lo dico subito: non è affatto un brutto prodotto. Anzi.

COSA TROVERAI IN QUESTA ANALISI

- Le caratteristiche chiave del Buono 100 di Poste Italiane;

- I requisiti per sottoscriverlo;

- Cosa si intende per “nuova liquidità”;

- Rendimento effettivo;

- Il regime fiscale applicato;

- Un confronto reale con un BTP a 4 anni.

CARATTERISTICHE DEL BUONO 100 DI POSTE ITALIANE

Il Buono 100 è emesso da Cassa Depositi e Prestiti e distribuito da Poste Italiane, con una durata fissa di 4 anni e rendimento del 3% lordo annuo, corrisposto interamente alla scadenza.

Non ci sono cedole periodiche: tutto il guadagno si accumula e viene riconosciuto solo al termine.

I dati principali da sapere sono i seguenti (queste informazioni le trovate nel prospetto del Buono 100 all’interno del sito delle Poste):

- Durata: 4 anni

- Rendimento: 3% annuo lordo (interesse composto)

- Modalità: dematerializzato, nominativo

- Importo minimo: 50 euro (o multipli)

- Sottoscrivibile fino al: 4 settembre 2025 (salvo chiusura anticipata)

Questa soglia di ingresso così bassa lo rende ideale anche per chi vuole iniziare a investire con cifre contenute.

COME SOTTOSCRIVERE IL BUONO 100

Il prodotto è riservato esclusivamente a persone fisiche maggiorenni in possesso di un Libretto Postale Ordinario o Smart. Se non hai uno di questi due prodotti purtroppo il Buono 100 te lo puoi scordare. 😪

C’è inoltre un altro requisito chiave per poterlo attivare: bisogna apportare nuova liquidità, ossia fondi aggiuntivi depositati dopo il 19 giugno 2025.

Non è quindi possibile “riciclare” denaro già presente sul libretto: ogni versamento valido deve rappresentare un incremento netto rispetto al saldo registrato alla data indicata.

Attenzione quindi che non vale prelevare e ri-depositare le stesse somme.

Solo il denaro “fresco”, effettivamente nuovo, è valido per accedere all’offerta.

Le modalità di versamento accettate includono bonifici, assegni, accrediti di stipendi o pensioni.

RENDIMENTO EFFETTIVO

Il 3% lordo annuo è interessante, ma il rendimento effettivo netto va considerato al netto della tassazione e dell’eventuale imposta di bollo.

Vediamo in sintesi:

- Interesse maturato: capitalizzazione composta al 3% per 4 anni;

- Tassazione: 12,5% sugli interessi;

- Rimborso anticipato: possibile in qualsiasi momento, ma senza interessi maturati;

- Rimborso parziale: ammesso, in multipli di 50 euro.

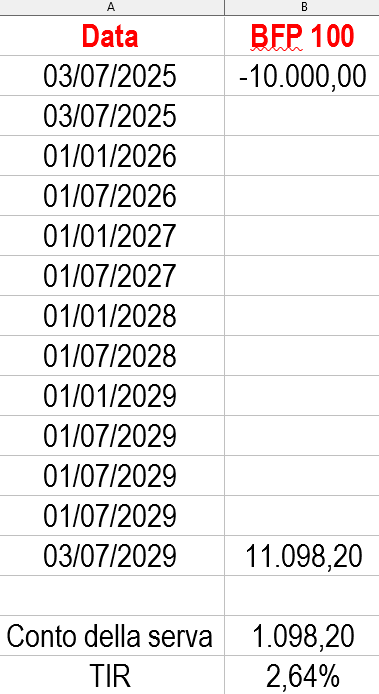

Ad esempio, con un investimento di 10.000 euro, a scadenza si ottengono circa 11.098 euro lordi, lo vediamo qui di seguito direttamente con il file che ha usato il prof. Coletti nel suo video di analisi:

Un 2,64% di rendimento che corrisponde a quello riportato nella tabella contenuta alla fine del prospetto informativo:

Attenzione anche al fatto che se si superano i 5.000 euro, scatta l’imposta di bollo dello 0,20% sul saldo annuo.

FLESSIBILITA’ IN USCITA

Una delle differenze fondamentali tra il Buono 100 e le obbligazioni classiche come i BTP riguarda la possibilità di rimborso anticipato.

Nel caso del Buono 100, è possibile richiedere il rimborso in qualsiasi momento, ma si perdono tutti gli interessi maturati se il buono viene riscattato prima della scadenza dei 4 anni.

In pratica, il capitale è garantito, ma il rendimento lo si ottiene solo alla fine.

Questo lo rende simile a un conto deposito vincolato: sicuro ma poco flessibile se si cambia idea.

Un vantaggio, però, è la possibilità di rimborso parziale: non serve liquidare tutto, ma si può riscattare anche solo una parte del capitale, ad esempio 750 euro su 1.000.

FISCALITA’ E VANTAGGI ISEE

Uno dei vantaggi principali è il trattamento fiscale agevolato:

- Tassazione sugli interessi al 12,5% come i titoli di stato ed è esente da imposta di successione.

- Il Buono 100 poi non è rilevante ai fini ISEE, fino a 50.000 euro cumulabili con altri strumenti (BTP, CCT, ecc.).

Tieni presente che il limite di esenzione è per nucleo familiare e quindi va considerato nel contesto della situazione patrimoniale complessiva.

Questo può essere un aspetto utile per nuclei familiari che vogliono tenere sotto controllo la propria posizione patrimoniale dichiarata.

BUONO 100 VS BTP A 4 ANNI

Vediamo ora un confronto diretto tra il Buono 100 e un classico BTP a tasso fisso con durata analoga (ISIN IT0005584849).

Utilizziamo sempre il file del prof. Coletti:

Nell’ipotesi di tenere entrambi fino a scadenza si vede bene dalla tabella come il Buono 100 risulti vincitore nei confronti del titolo di stato, 2,64% di rendimento rispetto al 2,17%.

I BTP offrono però maggiore flessibilità e cedole semestrali anche se è da tenere presente che sono soggetti a variazioni di mercato in caso di vendita anticipata.

Qui invece una tabella comparativa con le caratteristiche dei due prodotti:

IL VINCOLO DELL’ECOSISTEMA POSTE

Un’altra considerazione, non trascurabile, riguarda il vincolo all’interno dell’ecosistema Poste Italiane.

Per sottoscrivere il Buono 100 serve un Libretto Smart o Ordinario, e le operazioni sono vincolate a questi prodotti.

Finché si rimane clienti Poste tutto funziona bene ma, se si decide di chiudere il libretto o cambiare operatore, il rimborso potrebbe diventare complicato.

In alcuni casi potrebbe essere necessario fare richiesta specifica oppure ci potrebbero essere ritardi nella liquidazione.

PER CHI E’ ADATTO?

Dal mio punto di vista il Buono 100 è una buona opzione per chi cerca semplicità, sicurezza e un rendimento certo.

Per dirla con le parole dei 4 pilastri della finanza personale del prof. Coletti questo prodotto finanziario si adatta bene al terzo pilastro: le spese previste e prevedibili.

In definitiva, il Buono 100 è un prodotto adatto a chi:

-

vuole conservare il capitale in sicurezza;

-

è disposto a lasciare investiti i soldi per 4 anni;

-

ha familiarità con l’ecosistema Poste;

-

preferisce un taglio minimo accessibile (50 euro);

-

cerca un rendimento stabile e prevedibile, senza esposizione alle oscillazioni di mercato.

È meno adatto per chi ha una tolleranza al rischio più alta, ha bisogno di liquidità a breve termine, o vuole poter uscire dall’investimento in modo più flessibile mantenendo comunque gli interessi maturati.

CONCLUSIONE

Il Buono 100 è uno strumento interessante per chi vuole un investimento a medio termine, senza sorprese.

Offre un rendimento competitivo nel panorama attuale e presenta meno rischi operativi rispetto ai BTP, almeno per chi punta a tenere l’investimento fino a scadenza.

Come sempre, la scelta migliore dipende dai propri obiettivi finanziari, dal profilo di rischio e dall’orizzonte temporale.

La vera insidia non è nel prodotto in sé, ma nella mancata consapevolezza da parte degli investitori: chi sottoscrive deve essere ben informato sui vincoli, i costi e le condizioni di rimborso.

Ma per chi cerca una soluzione semplice e garantita, il Buono 100 di Poste Italiane è sicuramente un prodotto da valutare.

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

________________________________________________________________________

Se ti piacciono i miei contenuti e vuoi restare aggiornato, iscriviti alla mia newsletter mensile! E per contenuti extra e interazioni veloci, seguimi su X.com: @davyderosa