I 3 errori finanziari di Mr. RIP

C’è una cosa che mi affascina più dei successi degli investitori: i loro fallimenti raccontati con onestà.

Come diceva Charlie Munger: “È bene imparare dai propri errori. È ancora meglio imparare dagli errori degli altri.”

Quando ho ascoltato Mr. RIP, uno dei divulgatori più noti nel mondo della finanza personale in Italia, sui suoi primi disastri finanziari durante la bolla delle dot-com, mi è sembrato di rivedere molti degli errori che anche noi comuni mortali potremmo (o potremmo aver già) commesso.

“A inizio 2000 avevo 16 milioni di lire. Non erano pochi. Frutto di risparmi, lavoretti, regali. E con l’attitudine da barbone di Dio, avevo messo via qualcosina. Poi sono bastati due anni per dimezzarli.”

Con questa frase carica di ironia amara, Mr. RIP apre il primo capitolo della sua serie “I miei sbagli finanziari”. Gli altri due episodi li potete trovare qui:

- Il mio secondo errore – La mia “Great Financial Crisis”

- Il mio terzo errore – Ho perso la corsa della vita dietro allo stock picking

In questo articolo ho riassunto i tre errori finanziari di Mr. RIP che, ancora oggi, con tutta la tecnologia e informazioni a disposizione, sono più attuali che mai.

ERRORE #1 — Investire senza capire nulla (la dot-com bubble)

Nel 2000, internet era ancora agli albori e l’educazione finanziaria era un lusso per pochi ma, proprio in quel contesto, il giovane RIP, decide di investire tutti i suoi risparmi in un fondo azionario tech americano.

Non perché avesse letto un’analisi, non perché avesse capito i fondamentali o i rischi, ma perché…

“Un tizio in giacca e cravatta me lo consigliò dicendo che ‘era nostro, di Banca di Roma’. E il grafico andava su.”

La frase di Mr. RIP fa anche sorridere. Ma non è molto diverso da quello che accade ancora oggi quando si investe “per sentito dire” o perché “lo consiglia il promotore in banca”.

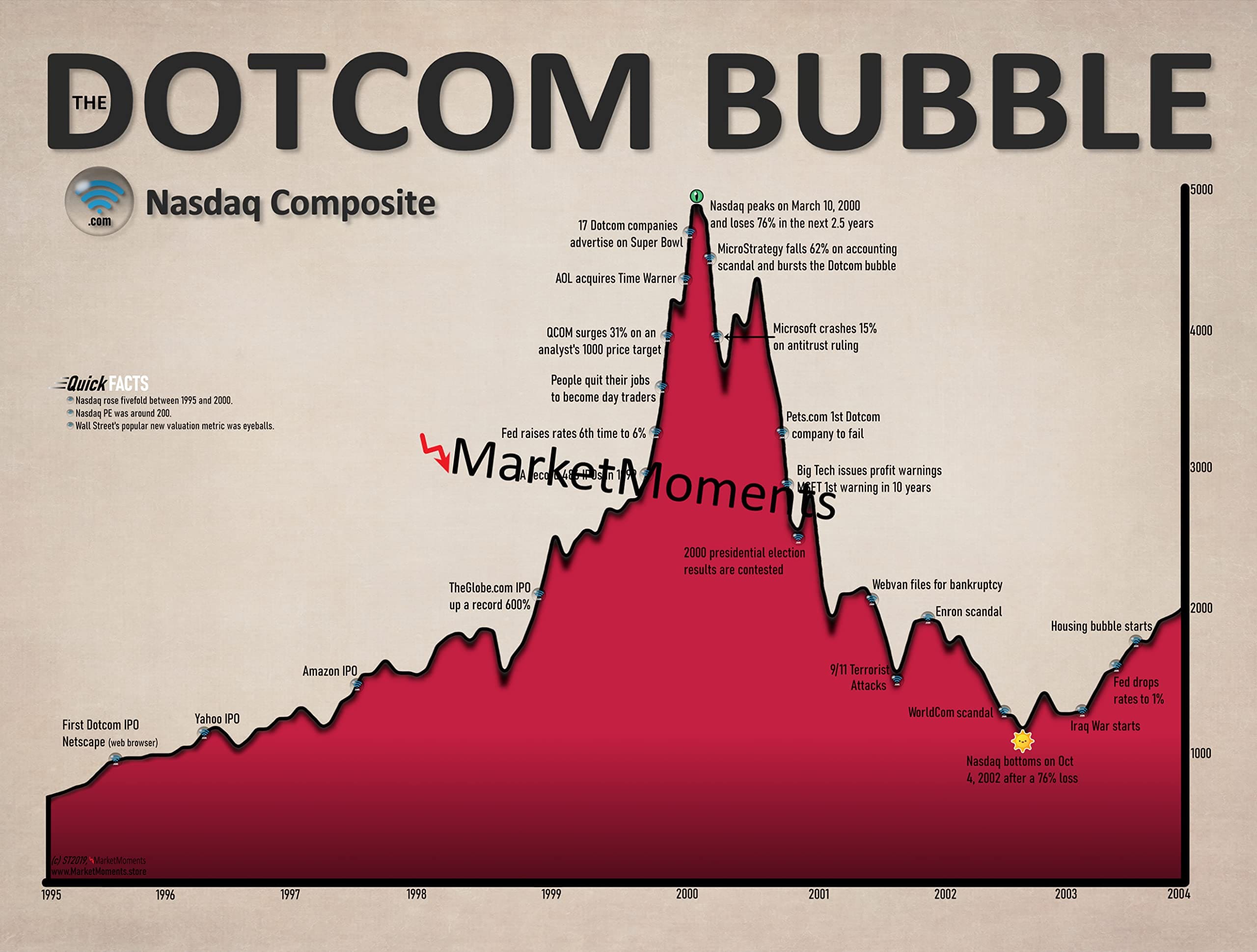

Il resto lo fa l’aver investito in uno dei momenti peggiori, nel pieno della bolla dell’indice Nasdaq.

Quel grafico lo abbiamo visto tutti almeno una volta, l’indice tecnologico americano arrivò al picco il 10 marzo 2000 intorno ai 5000 punti per poi perdere il 76% nei successivi due anni e mezzo:

Il problema in questo caso non era l’asset class (le azioni USA), ma l’assenza totale di comprensione.

“Io non avevo assolutamente un piano. Zero. Ho solo firmato qualche foglio, di cui pagherei oro per riavere una copia oggi.”

Questo è un errore molto comune, che ancora oggi colpisce migliaia di risparmiatori: affidarsi ciecamente al consulente in banca, senza capire che spesso lavora più per la banca che per te.

“Mi propose un fondo azionario americano, forse proprio un fondo tech. Mi disse che non aveva costi aggiuntivi. Ma era un fondo interno. Lui te schiaccia, te sei una merda.” 😁

Chi conosce il tono sarcastico e autoironico di RIP sa leggere oltre: è la rabbia di chi si è sentito fregato, dopo.

Ecco quindi che si arriva al classico errore di finanza comportamentale: acquistare sull’onda dell’entusiasmo, vendere nel baratro della paura.

“Ogni giorno controllavo il valore delle quote sul teletext. Ogni giorno giù, sempre giù, solo giù. Fino a che, dopo due anni, ho venduto tutto. Al bottom. Genio!”

Il giovane Mr. Rip incarna perfettamente l’investitore impulsivo: zero piano, zero gestione emotiva, zero prospettiva di lungo periodo.

Ha venduto il fondo tecnologico quando il mercato aveva già scontato gran parte del crollo, cristallizzando la perdita.

“I miei 16 milioni, tra mercato, commissioni, e passaggio lira-euro, erano diventati meno di 4.000 euro. Quanto dolore!”

🧠 Lezione #1

Per capire gli errori bisogna capire anche il clima che caratterizzava il periodo, soprattutto se non l’hai vissuto direttamente.

La dot-com bubble ha fatto impazzire i mercati finanziari tra il 1998 e il 2000. Aziende che “avevano un sito” venivano valutate miliardi.

Il CAPE ratio di Shiller (un indicatore di sopravvalutazione) raggiunse valori record sopra 45, il triplo della media storica.

“Vi fa venire in mente qualcosa? Blockchain, big data, AI… Cambiano le buzzword, ma l’entusiasmo cieco è sempre lo stesso.”

Il problema non è la tecnologia, ma la narrazione collettiva che trasforma ogni novità in un’occasione imperdibile.

E quando si perde il contatto con i fondamentali, il conto da pagare prima o poi arriva.

ERRORE #2 — Uscire dai mercati per 14 anni (Great Financial Crisis)

Dopo la batosta della dot-com bubble, Mr. RIP prende una decisione drastica: non investire più.

Dal 2002 al 2016 rimane completamente fuori dai mercati. Tiene i soldi in buoni postali ventennali e si concentra sulla carriera.

“Mi son detto: basta. Investire è uno scam.”

È vero, nonostante tutto, i suoi buoni postali non sono stati un investimento malvagio, hanno comunque raddoppiato nominalmente il capitale in vent’anni.

Ma nel frattempo, il mercato azionario globale, con tutti i suoi alti e bassi, era quintuplicato.

“Tra il 2003 e il 2015 la mia vita è stata un caos. Laurea, lavoro, traslochi, relazioni. Non avevo né il tempo né la testa. Ma, col senno di poi, quel lungo sit-out mi è costato caro.”

La cosa più importante? Il costo opportunità.

Restando fuori, ha perso l’occasione di cavalcare il mercato in un’epoca in cui sarebbe bastato comprare e tenere.

Ma c’è anche l’altra faccia della medaglia: in quegli anni Mr. RIP ha puntato tutto sulla sua crescita personale e professionale. E ha vinto.

Lavorando sodo ha finito per entrare in Google, dove ha guadagnato stipendi e stock option che nessun ETF gli avrebbe mai potuto dare con un minor capitale di partenza.

E allora forse la verità è più sfumata: sì, fu un errore finanziario, ma fu anche la scelta giusta nel contesto della sua vita.

🧠 Lezione #2

Un errore passato non deve paralizzarti.

Il trauma può essere comprensibile, ma reagire evitando i mercati per un decennio intero significa condannarsi a una perdita certa (in potere d’acquisto e in crescita del patrimonio).

E se proprio non te la senti, cerca un consulente indipendente che possa guidarti senza conflitti di interesse.

ERRORE #3 — Sentirsi più furbi del mercato (lo stock picking)

Dopo alcuni anni da investitore passivo diligente, nel 2020 Mr. RIP decide di fare un test: provare a fare stock picking con una piccola parte del suo capitale.

“Avevo amici in Google che parlavano di value investing. Mi sono detto: dai, proviamo. Scelgo tre titoli. 10k su ciascuno. Va bene? Sì. Ma ho iniziato a pensare di essere bravo…”

E lì si rompe qualcosa. Inizia a scommettere su singoli titoli, ETF tematici, addirittura opzioni su GameStop e perfino su ERUS, l’ETF sul mercato russo… il giorno prima del delisting.

“7000 dollari buttati. Letteralmente. Però eh… avevo fatto il calcolo: P/E = 1! Dai, non succede eh… ma se succede…”

Nel tempo fa anche stock picking motivazionale (tipo Coca-Cola e Sony “perché ci sono affezionato”), contrarian su Tesla (short falliti), e micro-cap suggerite da amici miliardari. Spoiler: quasi tutte fallimentari.

“La verità? Lo stock picking non è per tutti. Richiede tempo, capacità analitiche, sangue freddo. Se pensi di saperla più lunga del mercato… probabilmente ti stai solo raccontando una storia.”

🧠 Lezione #3

Se proprio vuoi divertirti, limita il fan money al 1-2% del tuo portafoglio. E soprattutto: non scambiare la fortuna per abilità.

Azzeccare 2 titoli su 3 non significa aver capito i mercati.

Il rischio più grande è l’overconfidence: sentirsi bravi e iniziare a giocare con capitali più grandi, pensando di avere un vantaggio inesistente.

CONCLUSIONE

Quello che colpisce della storia di Mr. Rip non è il fatto di aver sbagliato, tutti sbagliamo e gli errori sono solo parte del nostro percorso di apprendimento.

Ma è il fatto che ha trasformato quegli errori in una guida per non ricaderci più, e oggi li racconta per evitare che altri facciano lo stesso.

“Imparare una lezione a un costo relativamente contenuto potrebbe essere una cosa positiva. Il problema è che poi non ho imparato la lezione… Ho fatto altre sciocchezze!”

Cosa possiamo imparare noi?

-

Investi solo in ciò che capisci davvero.

-

Diffida di chi ti consiglia prodotti da cui ci guadagna.

-

Non demordere anche nei momenti peggiori: vendere nel panico è il peggior errore.

-

Studia, costruisci una strategia, e datti tempo. Tanto tempo.

La finanza personale è una maratona, non uno sprint. E anche se inciampi all’inizio, puoi sempre rialzarti e correre meglio di prima.

Fammi sapere nei commenti qual è stato il tuo errore finanziario più grande e cosa hai imparato da esso?

Alla prossima.

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

________________________________________________________________________

Se ti piacciono i miei contenuti e vuoi restare aggiornato, iscriviti alla mia newsletter mensile! E per contenuti extra e interazioni veloci, seguimi su X.com: @davyderosa