Perché continuo a credere nel value investing

Anche se tutti guardano altrove nel mio modo di investire ho sempre cercato di ragionare con la mia testa.

Non perché pensi di avere la verità in tasca ma perché credo profondamente che i mercati finanziari, come ogni altro ambito umano, siano dominati da mode, cicli e… dimenticanze. Sì, dimenticanze.

Perché oggi, nel 2025, esistono interi settori che nessuno considera più.

Settori che hanno toccato il picco anni fa e che da allora sono rimasti schiacciati sul fondo dei grafici, dimenticati da analisti, media e investitori retail.

Ed è proprio lì che io mi sento più a mio agio.

PERCHE’ CONTINUO A CREDERE NEL VALUE INVESTING

Credo fortemente che il momento migliore per acquistare qualcosa sia quando nessuno la vuole, quello che chiamo comprare ciò che è trascurato.

Quando un’azione, un settore o un’intera categoria è ignorata, quando sembra “rotto”, irrimediabilmente superato.

È una condizione preziosa per un investitore paziente, moooolto paziente: compri a poco, con un rischio limitato e con tutta una serie di opzioni gratuite in caso di inversione di tendenza.

Mi è sempre piaciuto cercare nei posti dove nessuno guarda.

Sì, può voler dire sembrare lo “scemo del villaggio” mentre gli altri cavalcano le mode del momento.

La maggior parte delle persone invece vuole alpha ora e adesso ma non sopporta di sembrare stupida per tre anni o più anni. Questo è il prezzo.

Ma alla lunga, la storia ci insegna che niente, davvero niente, soprattutto nei mercati finanziari, dura per sempre.

IL MARGINE DI SICUREZZA COME FILOSOFIA

Da sempre, con più o meno successo, cerco titoli che siano sottovalutati rispetto ai fondamentali.

Il famoso “margine di sicurezza”.

Quel concetto che è uno dei principi fondamentali dell’investimento: significa acquistare un titolo solo quando il suo prezzo di mercato è significativamente inferiore al suo valore intrinseco.

Come sottolineava anche Benjamin Graham nel libro L’investitore intelligente, il margine di sicurezza dipende sempre dal prezzo che si è disposti a pagare.

Più basso è il prezzo rispetto al valore reale, maggiore sarà la protezione contro gli imprevisti.

Se compro qualcosa a un rapporto prezzo/utili (P/E) di 6, il rischio che scenda a 3 è, se non impossibile, relativamente basso.

Oppure prendiamo FNM Spa: una società che capitalizza circa 170 milioni di euro, genera utili per 60 milioni (con un P/E attorno a 3), ha un debito sotto controllo e distribuisce anche un dividendo.

Certo, può sempre succedere di tutto, ma acquistare a queste condizioni significa ridurre in modo significativo il rischio di perdite rilevanti.

Ma se compro a un P/E di 60, o ben più alto di questi tempi, anche un dimezzamento può lasciarmi ancora con un titolo sopravvalutato.

È una logica che Warren Buffett e Charlie Munger conoscevano bene: comprare attività solide a un prezzo ragionevole, piuttosto che inseguire sogni a prezzi da incubo.

Non solo loro, per esempio una delle citazioni che preferisco a riguardo è quella dell’investitore inglese Terry Smith:

“Buy good companies. Don’t overpay. Do nothing.”

CRESCITA A TUTTI I COSTI

Negli ultimi anni, invece, abbiamo assistito al trionfo di titoli che si comprano non per ciò che generano, ma per la speranza che qualcuno li ricompri a un prezzo più alto.

È la logica del “greater fool”: non importa se l’azienda perde soldi o non ha prospettive sostenibili, basta che ci sia un altro pronto a comprare.

Ma la festa, prima o poi, finisce. Sempre.

Prendiamo ad esempio i titoli tech non profittevoli: alcuni sono rimbalzati del 60% e oltre dai minimi di aprile.

Un altro ciclo speculativo stile 2021 in corso? Può darsi.

Ma chi ha vissuto o ha studiato la bolla del 2000 sa bene come andrà a finire, non sarà un ribasso del 20% come nel 2022. Sarà qualcosa di molto più drastico.

Parliamo di drawdown del 50%, come già accaduto altre volte nella storia.

IO PREFERISCO I TITOLI “NOIOSI”

Quando incontro qualcuno che mi mostra un portafoglio composto per metà da Nvidia e per metà da Palantir, mi rendo conto di quanto il concetto di diversificazione sia diventato secondario.

Senza nulla togliere a queste due società che, devo dire, mi piacciono molto e le avrei volute in portafoglio a suo tempo ma che, in questo momento, trattano a valutazioni che per me sono inaffrontabili.

Eppure, queste scelte dominano le strategie dei piccoli investitori.

Tutto concentrato sui soliti nomi, sugli stessi temi “caldi”.

Ma io continuo a preferire i titoli noiosi. Quelli che distribuiscono dividendi, quelli con un bilancio in ordine.

Quelli che magari non fanno notizia, ma che costruiscono valore nel tempo.

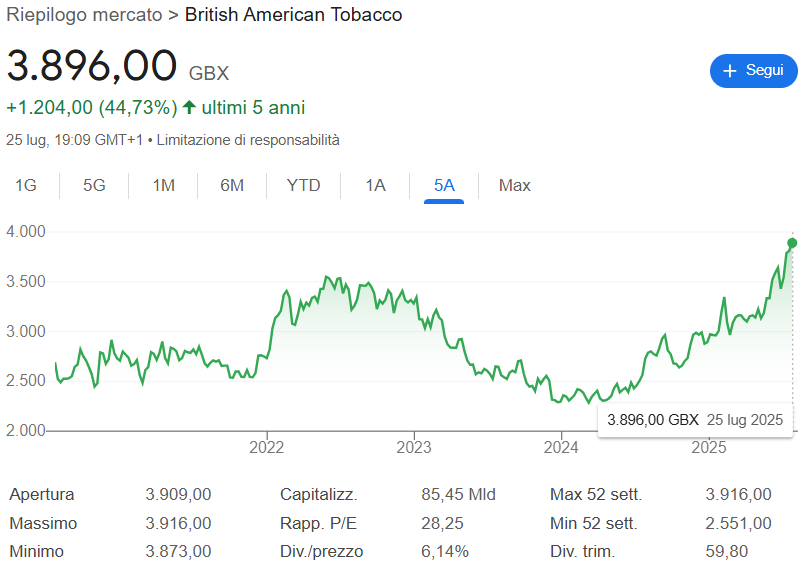

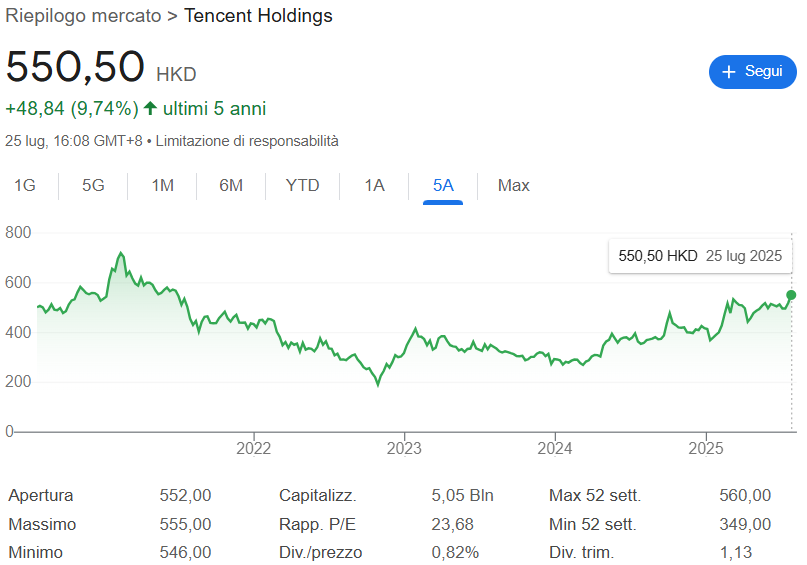

Ricordo qualche anno fa quando scrissi un articolo su tre azioni da dividendo da tenere sotto osservazione, due azioni che citavo in quell’articolo erano British American Tobacco e Tencent.

Dopo qualche anno di difficoltà in cui il prezzo delle azioni non è andato molto bene, ed è rimasto pressochè flat, stanno risalendo la china solo in questi ultimi mesi.

Per farti capire ecco i grafici delle azioni delle due società citate, partendo da British American Tobacco:

E arrivando a Tencent Holdings:

Nel frattempo, mentre aspetto la ripresa del business, e la loro riscoperta da parte dei mercati, ricevo i dividendi (ed ecco spiegato anche uno dei motivi per cui mi piacciono i dividendi).

PENSARE IN MODO INDIPENDENTE

Investire così richiede pazienza e un certo grado di resistenza psicologica.

Mentre tutti parlano di intelligenza artificiale, chip e visori spaziali, tu stai lì a guardare un titolo che paga il 5% di dividendo con tutti gli altri che se ne sbattono fregano.

Non è sexy. Non fa like sui social.

Ma è lì che nascono i veri rendimenti.

Chi non regge la pressione, chi cerca l’approvazione del branco, prima o poi cede.

Compra a prezzi folli, si espone, e finisce male.

Per questo motivo credo che investire sia anche un atto di carattere.

Serve una certa inclinazione contrarian. E, soprattutto, serve ricordare che la prima regola è non perdere soldi (cit. 😉).

Quando si sente dire che un’azione è “inarrestabile”, io drizzo le orecchie.

È un segnale perchè quando tutti sono dalla stessa parte del mercato, la barca tende a ribaltarsi.

Nvidia, ad esempio, ha raggiunto una capitalizzazione da 4 trilioni di dollari. È un colosso, certo, e anche un’azienda fantastica.

Ma anche un simbolo dell’estremo squilibrio attuale tra value e growth. Il mercato è saturo. La narrativa è al suo massimo.

E se anche dovesse continuare ancora un anno, cinque anni… alla fine il ciclo si invertirà.

CONCLUSIONE

Resto nei titoli trascurati, sottovalutati, dimenticati.

Certo, come ti ho detto ci vuole pazienza, quella che non abbiamo più al giorno d’oggi.

Ci vuole anche un pizzico di fede nei numeri, nella realtà, nei fondamentali.

Non si può prevedere il tempo esatto in cui scatterà il rialzo, ma si può stare nella posizione giusta prima che accada.

E quando accadrà, perché accadrà, chi ci ha creduto non dovrà rincorrere il treno in corsa.

Come avrai capito insomma l’investimento intelligente richiede indipendenza di pensiero, pazienza e disciplina. Il resto… è rumore di fondo.

Disclosure: long FNM Spa, Tencent, British American Tobacco.

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

________________________________________________________________________

Se ti piacciono i miei contenuti e vuoi restare aggiornato, iscriviti alla mia newsletter mensile! E per contenuti extra e interazioni veloci, seguimi su X.com: @davyderosa